Was bewirkt der Fehler, wenn die Abschreibung nicht korrigiert wird?

Die Abschreibung ist das System, mit dem Ihr Unternehmen die Anschaffungskosten von Kapitalvermögen im Zeitablauf ausgleichen kann. Diese Bilanzierungsmethode senkt auch den Wert der Mehrheit dieser Vermögenswerte bei Nutzung und Alter des Vermögens. Anpassungen von Abschreibungen oder Anpassungen von Abschreibungen sind zwei Begriffe, die dasselbe bedeuten. Bei beiden handelt es sich um buchhalterische Hinweise zu den jährlichen Abschreibungsverlusten in den Finanzunterlagen Ihres Unternehmens. Um den Gesamtwert des Unternehmens zu ermitteln, ist eine korrekte Anpassung der Abschreibung erforderlich.

Falsche Kapitalausgaben

Wenn Sie keine angemessene Berichtigung für die Abschreibung vornehmen, kann dies zu einem Fehler bei Ihren Kapitalkostenabzügen für die Bundessteuererklärung Ihres Unternehmens führen. Wenn es sich bei dem Fehler um eine einfache mathematische Fehleinschätzung handelt, korrigieren Beamte des Internal Revenue Service möglicherweise einfach den Fehler, ohne sich mit Ihrem Unternehmen in Verbindung zu setzen und die Steueranmeldung normal zu verarbeiten. Wenn der Fehler jedoch zu einer erheblichen Differenz in der Steuerschuld Ihres Unternehmens führt, kann der IRS eine förmliche Untersuchung Ihres Unternehmens einleiten und Ihre Steuererklärung prüfen, um festzustellen, wie viel Geld Ihr Unternehmen der Regierung tatsächlich schuldet.

Alte Kapitalanlagen ersetzen

Wenn Sie die Abschreibungswerte Ihres Unternehmens für Ihr Vermögen abschätzen, einschließlich hochpreisiger Ausrüstungen, können Sie als Unternehmer feststellen, wann die Ausrüstungen ersetzt werden müssen, und die Nutzungsdauer dieser Vermögenswerte maximieren. Wenn Sie die korrekten Abschreibungskorrekturen in den Finanzunterlagen Ihres Unternehmens vergessen, kann dies zu Verzögerungen beim Austausch von Geräten führen. Dies kann zu Ausfällen von Geräten aufgrund abgenutzter Komponenten führen, die die Finanzen Ihres Unternehmens beeinträchtigen können, wenn Ihr Unternehmen nicht über die erforderlichen Mittel verfügt, um die Vermögenswerte zu ersetzen. Die Produktivität kann drastisch sinken, während Ihr Unternehmen Bargeld von anderen Abteilungen ableitet, um die beschädigten Werkzeuge zu ersetzen.

Falsche Nutzungsdauerschätzungen

Die Ermittlung des Abschreibungssatzes für die Mehrheit des Kapitalvermögens erfordert, dass Ihre Buchhalter die Nutzungsdauer dieser Elemente schätzen. Die Nutzungsdauer bezieht sich auf den Zeitraum, in dem die Vermögenswerte für Ihr Unternehmen produktiv eingesetzt werden. Die Fähigkeit Ihres Unternehmens, einen Steuerabzug für die Abschreibung von Kapitalvermögen zu fordern, endet mit dem Abschluss der Nutzungsdauer jedes Artikels. Laut IRS verwenden die Buchhalter Ihres Unternehmens das allgemeine Abschreibungssystem des IRS, um die Nutzungsdauer für den Großteil des Kapitalvermögens in Ihrem Unternehmen zu bestimmen. Wenn Sie die Nutzungsdauer des Kapitalvermögens Ihres Unternehmens nicht gemäß diesem System anpassen, kann dies zu Fehlern bei der Dokumentation führen. Grundsätzlich kann Ihr Unternehmen Steuerabzüge geltend machen, die gesetzlich nicht zulässig sind, da die Vermögenswerte die Nutzungsdauer überschritten haben.

Verzerrter Geschäftswert

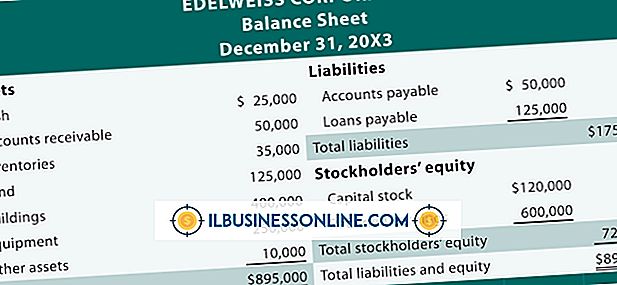

Der Gesamtwert des Kapitalvermögens Ihres Unternehmens spielt eine große Rolle bei der Bestimmung des Gesamtwerts. Wenn Ihre Buchhalter den Wert Ihres Kapitalvermögens - einschließlich Ausrüstung, Bürogebäude und Fahrzeuge - nicht ordnungsgemäß abwerten, verzerrt der Gesamtwert Ihres Unternehmens. Dies führt zu falschen Finanzzahlen, die potenzielle Investoren verwirren und die Kapitalaufnahme erschweren können. Es ist bestenfalls unethisch und im schlimmsten Fall illegal, wenn Ihre Wirtschaftsprüfer absichtlich keine Vermögenswerte abschreiben, um den Gesamtwert Ihres Unternehmens künstlich zu erhöhen.

Beliebte Beiträge

Organisationen des Gesundheitswesens und andere Unternehmen setzen Richtungsstrategien ein, um einen Rahmen für die Steuerung betrieblicher Entscheidungen und Aktivitäten bereitzustellen. Grundsätzlich hilft eine Richtungsstrategie der Organisation zu definieren, wofür sie steht und was sie erreichen möchte. Auf

Weiterlesen

In Ihrem Benutzerprofil in Google Chrome werden Daten zu Ihren Browsingaktivitäten gespeichert, einschließlich Verlauf, Lesezeichen und Cookies. Chrome enthält keine Methode zum Exportieren Ihres Profils aus dem Programm. Sie können die Profildaten jedoch manuell kopieren, um eine Sicherungskopie zu erstellen, Ihre Anpassungen auf einen neuen Computer zu verschieben oder ein standardisiertes Profil für mehrere Computer in Ihrem Büro einzurichten. Expo

Weiterlesen

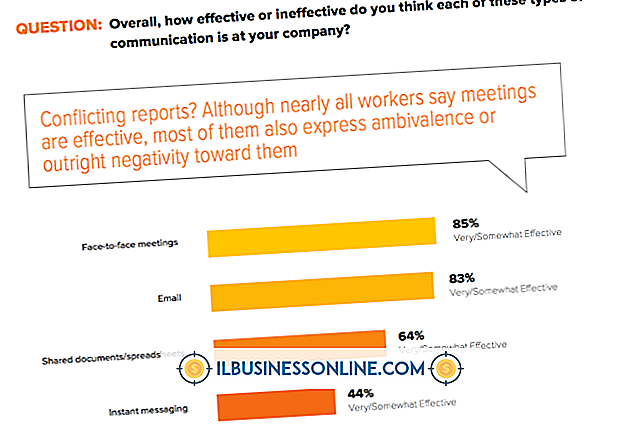

Effektive Kommunikation ist sowohl für die persönlichen als auch für die geschäftlichen Aspekte unseres Lebens von Bedeutung, zumal eine ineffektive Kommunikation zu kurz- und langfristigen Feindseligkeiten sowie zu einer verminderten Arbeitsproduktivität führen kann. Während wir dies tun, denken wir oft nicht an den Prozess der Kommunikation. Wenn

Weiterlesen

Der Wert eines Unternehmens geht weit über eine Sammlung von Vermögenswerten, Beständen oder eine Liste von Dienstleistungen hinaus. Eine ganze Reihe von immateriellen Vermögenswerten ist normalerweise ein großer Teil davon, einschließlich des Markennamens, des Rufs und des treuen Kundenstamms. Dies

Weiterlesen

Heizöl ist ein Erdöldestillat, das aus der Flüssigtrennung von Rohöl gewonnen wird. Zur Herstellung von Heizöl wird Rohöl typischerweise in einen Raffineriebehälter gegeben und erhitzt, bis es sich in Brennstoffe unterschiedlicher Dichte aufteilt. Eines davon ist Heizöl. Dieser Vorgang wird "Cracken" genannt. Da Hei

Weiterlesen