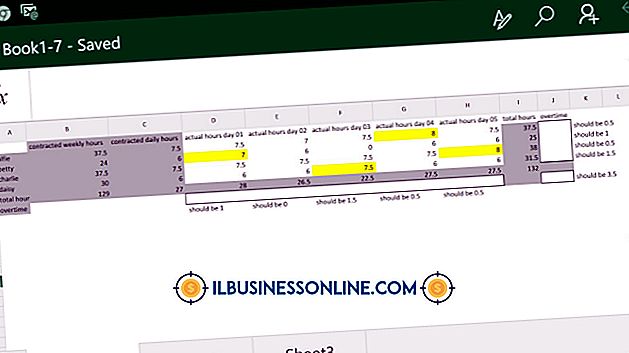

Was bewirkt, dass die Testbilanz ungleich ist?

Ein Probesaldo ist Teil des Abrechnungszyklus. Wenn der Probesaldo gleich ist, kann der Buchhalter oder Buchhalter zum nächsten Schritt des Buchhaltungsprozesses übergehen. Wenn jedoch ein Problem mit der Testbilanz entdeckt wird, ist es erforderlich, den Fehler zu finden, um im Prozess voranzukommen.

Was ist eine Testbilanz?

Der Probesaldo ist der erste Versuch, die Geschäftsbücher am Ende eines Abrechnungszeitraums auszugleichen. Wie oben erwähnt, ist der Probesaldo Teil des Abrechnungszyklus und der richtigen Reihenfolge der Abrechnungsverfahren. Sie wird zusammengestellt, nachdem alle allgemeinen Journalbuchungen in das Hauptbuch gebucht und diese Summen berechnet wurden. Wenn beispielsweise 12 allgemeine Journalbuchungen mit Bargeld bestanden, sollten 12 Hauptbucheinträge mit Bargeld enthalten sein. Der endgültige Wert für das Hauptbuch ist der Betrag, der in der Testbilanz enthalten ist.

Lastschriften und Gutschriften

Der Test-Saldo hat zwei Seiten, die Debit- und die Kreditseite. Belastungen umfassen Konten wie Vermögenskonten und Aufwandskonten. Gutschriften sind Konten wie Erträge, Eigenkapital und Verbindlichkeiten. Zum Beispiel ist das Cash-Konto ein Aktivkonto und befindet sich auf der Belastungsseite, während die Verbindlichkeiten aus Lieferungen und Leistungen eine Verbindlichkeit darstellen und daher auf der Kreditseite platziert werden. Die Debit- und die Kreditseite müssen sich ausgleichen, dh der Wert der Lastschriften sollte dem Wert der Gutschriften entsprechen. Eine Testbilanz wird nicht ausbalanciert, wenn beide Seiten nicht gleich sind, und der Grund muss untersucht und korrigiert werden.

Ursachen für ein unausgewogenes Probesaldo

Eine Testbilanz kann aus verschiedenen Gründen die Balance nicht halten. Wenn Sie z. B. Nummern übertragen haben, während Sie aus dem Hauptjournal in das Hauptbuch oder aus dem Hauptbuch in die Testbilanz verschoben haben, kann dies dazu führen, dass die Testbilanz nicht gleich ist. Wenn Sie einen mathematischen Fehler gemacht haben, kann dies ebenfalls zu einem Problem führen. Oder Sie haben etwas gutgeschrieben, das hätte belastet werden sollen oder umgekehrt, oder Sie haben eine Transaktion auf das falsche Konto angewendet. Wenn Sie mit Ihrer Kreditkarte Büromaterial im Wert von 500 US-Dollar gekauft haben, es jedoch versehentlich als Geldtransaktion gebucht haben, wird dies Ihr Probedeservat abwerfen.

So finden Sie den Fehler

Wenn der Betrag beträchtlich ist, beginnen Sie mit den größeren Transaktionen, die im Monat getätigt wurden, und stellen Sie sicher, dass keine Zahlen umgesetzt wurden und dass die Transaktion auf das entsprechende Konto des Kontenführers angewendet wurde. Ein Trick für die Überprüfung eines Transpositionsfehlers ist die Division durch 9. Wenn die Differenz zwischen den beiden Seiten durch 9 teilbar ist. Wenn also die Abbuchungsseite 4.585 $ und die Kreditseite 4.855 $ beträgt, besteht die Möglichkeit, dass es sich um einen Transpositionsfehler handelt Die Differenz (270 US-Dollar) ist durch 9 teilbar. Wenn dies ausgecheckt ist, berechnen Sie die Ledger mit den meisten Transaktionen neu. Dies ist für die meisten Unternehmen Bargeld und Umsatz. Wenn es sich bei dem Betrag um eine gerade Zahl handelt (z. B. 500 US-Dollar), prüfen Sie, ob eine Transaktion für diesen Betrag aufgetreten ist und dass sie ordnungsgemäß gebucht wurde.

Wenn alle Stricke reißen...

Sie müssen jede Transaktion durchgehen. Beginnen Sie mit den Journalbuchungen und stellen Sie sicher, dass sie korrekt in den Hauptbüchern verbucht wurden. Überprüfen Sie anschließend die Ledger-Salden und stellen Sie sicher, dass diese korrekt in den Test-Saldo aufgenommen wurden.

Wichtig zu beachten:

Eine unausgewogene Testbilanz weist definitiv auf ein Problem hin. Nur weil eine Testbilanz auf beiden Seiten gleich ist, heißt das nicht, dass es keine Fehler gibt. Beim Abschluss dieser Finanztransaktionen ist Sorgfalt und Detail geboten, da der Gewinn eines Unternehmens davon abhängt, was die Bücher dazu sagen.

Beliebte Beiträge

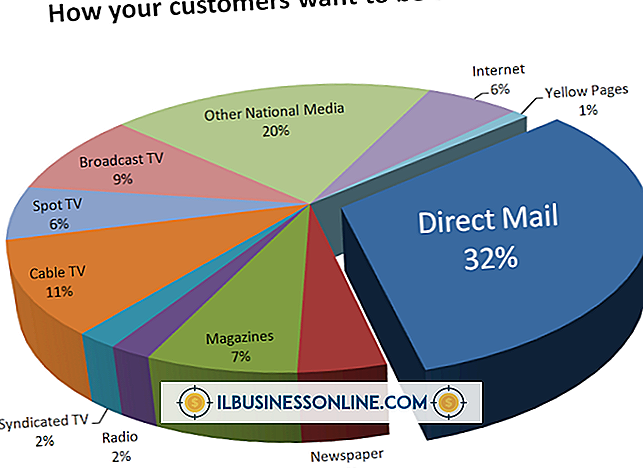

Verbraucher fühlen sich manchmal von dem, was sie häufig als "Junk-Mail" bezeichnen, überwältigt. Während Direktwerbung nur eine Rücklaufquote von 3 Prozent aufweist, erreicht das Radio nach Angaben von Rundfunkwerbung insgesamt 94 Prozent der Erwachsenen, darunter auch einige, die kürzlich umgezogen sind. Die m

Weiterlesen

Effektive interaktive Kommunikationsstrategien können Ihnen dabei helfen, die erforderlichen Informationen und Rückmeldungen zu geben und zu erhalten, um Ihr kleines Unternehmen effektiv zu betreiben. Gute Geschäftskommunikationsfähigkeiten haben das Potenzial, Fehler am Arbeitsplatz, Versäumnisse und Konflikte zwischen den Büros zu beseitigen oder zu reduzieren. Eine

Weiterlesen

Jedes Unternehmen glaubt gerne, dass seine Mitarbeiter und sein Management über dem Vorwurf stehen und der Organisation niemals etwas anhaben können. Es ist jedoch auch ein vernünftiger Geschäftsschritt, Systeme zu installieren, um sicherzustellen, dass alles reibungslos läuft und es keine Probleme gibt. Int

Weiterlesen

Möglicherweise verfügen Sie über die Werkzeuge, um Ihr eigenes Unternehmen zu gründen, und wissen es nicht. In der Küche, in der Garage und im Keller haben viele erfolgreiche Unternehmen angefangen, die von einer einfachen Idee und einem Traum angetrieben wurden. Sie müssen kein Genie sein, um eine Geschäftsmöglichkeit zu erkennen. Alles,

Weiterlesen

Wenn Sie eine solide Beziehung zu Ihren Restaurantmitarbeitern pflegen, erhöhen Sie die Moral Ihrer Mitarbeiter und reduzieren die Fluktuation Ihrer Mitarbeiter. Leider ist es nicht einfach, eine gute Beziehung zu Ihrem Mitarbeiter zu pflegen. Restaurants können innerhalb von Minuten von einem todbringenden zu einem geschäftigen Treiben übergehen, was zu einer Anhäufung von Stress und Frustrationen führt. Wenn

Weiterlesen