Abschreibungen in der Buchhaltung übernehmen

Wenn ein Unternehmen über einen Vermögenswert verfügt, der wertlos wird, beispielsweise eine Forderung, muss das Unternehmen den Vermögenswert von seiner Bilanz abschreiben. Zu diesem Zweck muss das Unternehmen das Anlagenkonto löschen. Anschließend muss das Wertberichtigungskonto gelöscht oder ein Aufwandskonto erstellt werden, wenn kein Kostenkonto vorhanden ist. Die für jeden Vermögenswert verwendeten Konten variieren je nach Vermögenswert. Es gilt jedoch der gleiche allgemeine Grundsatz.

1

Bestimmen Sie, wie viel Sie abschreiben müssen. Dieser Betrag ist, wie viel Sie jetzt für wertlos halten. Zum Beispiel hat ein Unternehmen Forderungen in Höhe von 50.000 USD, einschließlich 3.000 USD, die mehr als 90 Tage überfällig sind, und sie glauben nicht, dass sie jemals einziehen werden.

2

Bestimmen Sie die Konten, die Sie verwenden werden. Das eine muss das wertlose Guthabenkonto sein und das andere muss ein angemessenes Aufwandskonto oder ein Wertberichtigungskonto sein. In dem Beispiel würde das Unternehmen "Debitoren" als Anlagekonto abschreiben und "Wertberichtigung für zweifelhafte Konten" als Wertberichtigungskonto verwenden.

3.

Belastungs- oder Aufwandskonto belasten und Guthabenkonto gutschreiben. Dadurch wird das Wertberichtigungskonto gelöscht oder ein Aufwandskonto für die Abschreibung erstellt. Im Beispiel Lastschrift "Allowance for Doubtful Accounts" um 3.000 USD und Gutschrift "Debitoren" um 3.000 USD.

Beliebte Beiträge

Wenn Sie einen neuen Manager einstellen möchten, ist es möglicherweise nicht so einfach, Ihren besten Mitarbeiter zu fördern. Ein Teammitglied, das seine Arbeit selbständig durchführt, verfügt möglicherweise nicht über die erforderlichen Fähigkeiten, um andere zu führen. Eine Bestandsaufnahme der wichtigsten Führungsfähigkeiten ist der erste Schritt bei der Entwicklung einer Liste von Attributen, die der Einzelne benötigt, um in die Rolle einzusteigen. Legt klare

Weiterlesen

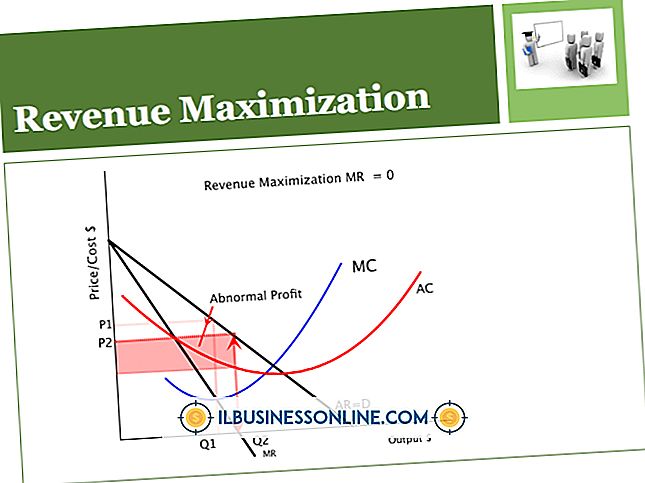

Wenn Sie der Meinung sind, dass Umsatz und Gewinn dasselbe sind, dann steht Ihnen ein großer Schock bevor. Der Verkauf beginnt mit dem Geldverdienen. Es geht ungefähr so: Das Unternehmen verkauft ein Produkt oder eine Dienstleistung an einen Kunden. Der Kunde bezahlt entweder sofort oder innerhalb einer vereinbarten Frist.

Weiterlesen

Als Kleinunternehmer steht Ihre Existenz im Mittelpunkt Ihrer Fähigkeit, Ihre Kunden dazu zu bringen, Sie rechtzeitig zu bezahlen. Wenn Sie mit großen Unternehmen oder sogar mit kleinen Unternehmen mit strengen Prozessen in der Debitorenbuchhaltung arbeiten, kann die Lieferung einer ordnungsgemäß formatierten Rechnung den Unterschied ausmachen, wenn Sie pünktlich bezahlt werden oder warten, bis das Unternehmen die Zahlung sortiert und genehmigt. Dar

Weiterlesen

Zwangsmaßnahmen am Arbeitsplatz können das Wert- und Glaubenssystem einer Organisation verändern und eine ungesunde Arbeitsumgebung schaffen. Wenn Organisationen den Zwang am Arbeitsplatz ungestüm zulassen, kann es zu einer Demoralisierung der Mitarbeiter kommen und die Organisation kann Schwierigkeiten haben, ihre Humanressourcen effektiv zu nutzen. Wä

Weiterlesen

Wenn ein Unternehmen ein anderes erwirbt, sind die Mitarbeiter beider Unternehmen möglicherweise unsicher und besorgt über ihren zukünftigen Beschäftigungsstatus. In einigen Szenarien bleibt der Betrieb des erworbenen Unternehmens relativ unberührt, während andere dazu führen, dass Mitarbeiter entlassen werden, wenn das Zielunternehmen in den Betrieb des neuen Mutterunternehmens integriert wird. In je

Weiterlesen