Ein Leitfaden für die Erstellung von Jahresabschlüssen der Allgemeinen Partnerschaft

Die Jahresabschlüsse für alle gewinnorientierten Unternehmen dienen demselben Zweck - den Eigentümern und dem Management einen Überblick über die finanzielle und betriebliche Gesundheit des Unternehmens zu geben. Die Struktur der Abschlüsse und die Informationen, die in den Abschlüssen auf Ebene der Einzelgesellschaften einer Personengesellschaft enthalten sind, ähneln stark denen eines Einzelunternehmens oder einer Körperschaft. Allgemeine Partnerschaften haben jedoch eine zusätzliche Erklärung, in der die Beiträge und Abhebungen von Kapitalkonten nachverfolgt werden.

Allgemeine Partnerschaftsbeschreibung

Allgemeine Partnerschaften entstehen, wenn zwei oder mehr Personen oder Unternehmen zusammen Geschäfte machen und jede von ihnen etwas Wertvolles zu diesem Geschäft beiträgt. Bei einer persönlich haftenden Gesellschafter haftet jeder persönlich haftende Gesellschafter gesamtschuldnerisch für alle von einem anderen Partner begangenen Fehlverhalten, Fahrlässigkeit oder Missbrauch sowie eine gesamtschuldnerische Haftung für die vertraglichen Schulden der Gesellschaft. Wenn das Vermögen einer General Partnership nicht mehr die ausstehenden Verpflichtungen abdeckt, können die Gläubiger alle persönlichen Vermögenswerte der Partner verfolgen.

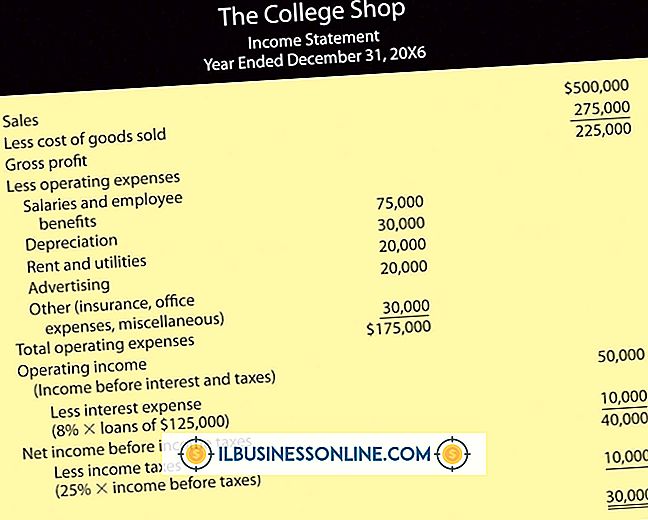

Gewinn- und Verlustrechnung

Eine General Partnership stellt ihre Gewinn- und Verlustrechnung auf, um die Einnahmen des Unternehmens, die entstandenen Kosten und die daraus resultierenden Gewinne der Partnerschaft zu berücksichtigen. Aus steuerlichen Gründen erstellen Partnerschaften häufig eine Gewinn- und Verlustrechnung, in der die Erträge und Aufwendungen nach Anweisungen in einem schriftlichen Partnerschaftsvertrag oder nach den Beitragsniveaus jedes Partners, die in einem separaten Kapitalkonto erfasst werden, zugeordnet werden.

Bilanz - Cashflow

Die Bilanz einer Partnerschaft spiegelt die Vermögenswerte, Verbindlichkeiten und das Eigenkapital der Partner wider. Zu den Vermögenswerten gehören Bankkonten, Forderungen und alle Immobilien, die sich im Eigentum befinden. Die Verbindlichkeiten umfassen Einlagen oder Einlagen von Kunden, Verbindlichkeiten aus Lieferungen und Leistungen, Partnerdarlehen, Bankkreditlinien und Immobilienhypotheken. Das Eigenkapital des Partners bzw. des Eigentümers spiegelt die Gesamtbeiträge und Entnahmen aller Partner wider. Die Kapitalflussrechnung zeigt die Zahlungsmittelzuflüsse und -abflüsse für die Partnerschaft aus Betrieb, Investition und Finanzierung. Der Finanzierungsabschnitt spiegelt die Änderungen der Verschuldung der Partnerschaften und des Eigenkapitals der Partner wider.

Kapitalkonto

Der Kapitalkontoauszug ist der einzige Jahresabschluss, der für Partnerschaften einzigartig ist. Die Partnerschaft erfasst und verfolgt alle Beiträge und Ausschüttungen an jeden Partner auf dem Kapitalkonto. Die meisten allgemeinen Partnerschaften erstellen und pflegen separate Kapitalkontoauszüge für jeden Partner, um Nachverfolgungsfehler zu vermeiden. Sofern in der Partnerschaftsvereinbarung nichts anderes angegeben ist, werden die Partnerschaften nach dem prozentualen Anteil der Kapitalkonten aufgeteilt.

Beispiel

Zwei Partner gründen eine Partnerschaft. Peter trägt 40.000 Dollar bei, Mark 60.000 Dollar. Infolgedessen erhält Peter 40 Prozent der Einnahmen oder Verluste, Mark 60 Prozent. Die Firma erwirtschaftet im nächsten Jahr einen Gewinn von 100.000 USD. Peters Kapitalkonto erhöht sich um 40.000 US-Dollar, was seinem Gewinnanteil entspricht; Mark erhöht sich um 60.000 Dollar. Da beide kein Gehalt erhalten haben, aber Steuern auf diesen Betrag zahlen müssen, ziehen beide den vollen Gewinn ab. Im folgenden Jahr benötigt das Unternehmen zusätzliche Mittel für die Expansion. Peter trägt 20.000 Dollar bei. Jetzt macht sein Kapitalkonto 60.000 US-Dollar aus, genau wie bei Mark. Sie erhalten nun beide 50 Prozent der Einnahmen oder Verluste.

Beliebte Beiträge

Arbeitsaufträge werden verwendet, wenn Sie Spezialjobs für Ihre Kunden herstellen. Sie berücksichtigen die mit einem Arbeitsauftrag verbundenen Kosten getrennt von anderen Arbeitsaufträgen und Großserienläufen. Die direkten Material-, direkten Lohn- und Fertigungsgemeinkosten werden während des gesamten Produktionsprozesses ermittelt und abgegrenzt. Wenn

Weiterlesen

Der Internal Revenue Service verwendet eine Arbeitgeberidentifikationsnummer, um die Steuerkonten von Unternehmen und bestimmten Personen zu identifizieren, die geschäftliche Steuererklärungen einreichen müssen. Unternehmen und Einzelpersonen können die kostenlose neunstellige Nummer mit drei geeigneten Methoden beantragen. Ob

Weiterlesen

Beim Versuch, auf Websites auf Ihrem BlackBerry-Telefon zuzugreifen, kann gelegentlich ein Gateway-Fehler auftreten, z. B. Fehler 502. Dieser Fehler bedeutet, dass ein Netzwerkproblem die Verbindung Ihres Telefons mit dem Internet verhindert. Es weist selten auf ein Hardwareproblem hin. Abhängig von der Fehlerursache können Ihre Möglichkeiten zur Behebung des Problems eingeschränkt sein. We

Weiterlesen

Das Financial Standards Accounting Board ist die Organisation, die für die Entwicklung von Grundsätzen in der Buchhaltungsbranche verantwortlich ist. Diese Grundsätze werden von denjenigen der professionellen Buchhaltung befolgt, die gemeinsam als GAAP oder allgemein anerkannte Rechnungslegungsgrundsätze bezeichnet werden. GA

Weiterlesen

Unternehmen können verschiedene Strukturen annehmen. Dies definiert die Verantwortlichkeiten der Eigentümer und ihre Beziehung zum Unternehmen selbst. Die Auswirkungen einer Unternehmensgründung verändern die Steuerstruktur, distanzieren die Eigentümer von den Geschäften des Unternehmens und ermöglichen es den Eigentümern, die verfügbaren Vermögenswerte umzuordnen, um das beste Einkommenspotenzial zu schaffen. Gründung

Weiterlesen