Erläutern Sie Inventarabschreibungen

Jedes Unternehmen, das Lagerbestände unterhält, muss auch die Schwindung berücksichtigen, bei der einige Waren aufgrund von Schäden, Verschlechterungen oder Änderungen der Marktbedingungen unverkäuflich werden. Der Verlust dieser Waren bedeutet Kosten für das Unternehmen, die in den Geschäftskonten enthalten sein müssen.

Fakten

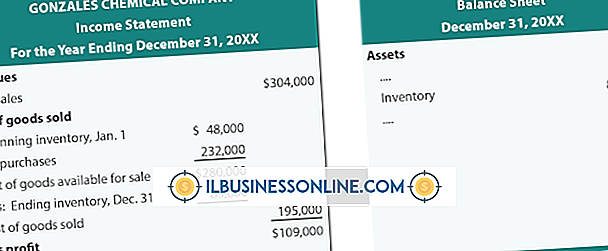

Alle gekauften oder hergestellten Waren, die im Bestand verbleiben, aber nicht verkauft werden können, werden abgeschrieben, was bedeutet, dass ihre Kosten als Geschäftskosten verbucht werden. Die zwei Methoden, dies zu tun, sind, die tatsächlichen Kosten des verlorenen Bestands vom Unternehmen vom Warenwert abzuziehen oder den erwarteten Verkaufswert des verlorenen Bestands vom aktuellen Bestand zu reduzieren. Ersteres ist aus Sicht des Cashflows wichtiger, aber letzteres sollte berücksichtigt werden, um sicherzustellen, dass ausreichend Waren auf Lager sind, um das Verkaufsvolumen zu halten.

Bedeutung

Ein erheblicher Teil des Kapitals vieler Unternehmen ist im Bestand gebunden, da dies bereits ausgegebenes Geld für noch nicht realisierte Verkäufe darstellt. Die Minimierung des Lagerbestandes ist daher für die meisten Unternehmen ein wichtiger Kostenkontrollpunkt. Wenn jedoch der Lagerbestand aufrechterhalten werden muss, muss das Schrumpfen der gelagerten Waren überwacht und berücksichtigt werden.

Typen

Die Kostenwertbasis der Bestandsverluste wird bei der Bilanzierung von steuerlichen Verlusten und zur Reduzierung der laufenden Kosten verwendet. Eine Bestandsituation, in der regelmäßig geschrumpft wird, sollte modifiziert werden, um zukünftige Verluste zu vermeiden, insbesondere um vermeidbare Ursachen wie Diebstahl oder Wasserschaden. Bei der Überwachung der zur Veräußerung verfügbaren Waren wird die Handelswertbasis zugrunde gelegt. Wenn eine Abteilung in der Regel ein Umsatzvolumen von 5.000 USD pro Woche hat, aber verkaufsfähige Waren im Wert von nur 3.000 USD im Bestand verbleiben, ist die Wiederauffüllung von größter Bedeutung.

Zeitrahmen

Im Allgemeinen sollten Unternehmen planen, Artikel so kurz wie möglich im Lager zu halten. Dies ist vor allem deshalb der Fall, weil jeder Artikel im Bestand auch bei minimalem Verlust eine Blockierung des verfügbaren Kapitals darstellt. Zweitens: Je länger ein Artikel gelagert wird, desto mehr Möglichkeiten gibt es, es durch Schrumpfung zu verlieren.

Identifizierung

Bestandsabschreibungen sollten nach Kategorien überwacht werden: Diebstahl, Schaden, unverkäuflich aufgrund von Marktbedingungen (zum Beispiel, wenn ein Artikel nicht mehr stilgerecht ist) oder anderen Faktoren. Jeder dieser Faktoren kann einzeln steuerbar sein, um zukünftige Verluste zu reduzieren.

Beliebte Beiträge

Ein Monitor, der ständig schwarz wird, ist ein offensichtliches Zeichen dafür, dass mit Ihrem Computer etwas nicht stimmt. Die Frage ist, ist das Problem trivial oder ernst? Oft ist der Täter ein lockeres oder gebrochenes Kabel - eine einfache Lösung. Manchmal sehen Sie jedoch einen schlechten Monitor oder eine Beschädigung des Computers. Sie

Weiterlesen

Der Jahresbericht des CEO ist eine Aktualisierung der Leistung eines Unternehmens im vergangenen Jahr. Es wird in der Regel in Form einer Broschüre veröffentlicht und bietet eine Aufschlüsselung der Einnahmen und Ausgaben als Teil einer Finanzübersicht. Es enthält eine Zusammenfassung der wichtigsten Entwicklungen, die sich auf die Organisation auswirken, sowie Ziele und Ziele für das kommende Jahr. Währ

Weiterlesen

Manche Menschen haben ein natürliches Talent, um Menschen zu managen. Andere erlernen die notwendigen Fähigkeiten durch eine Kombination aus Training und Erfahrung. Wenn Sie über das richtige Material verfügen, können Sie leistungsfähige Teams führen und eine Arbeitsumgebung schaffen, die Ihren Mitarbeitern das Beste bietet. Ohne

Weiterlesen

Die Quittungen, die Sie als Produkt der Ausgaben für Ihr kleines Unternehmen sammeln, benötigen eine Organisation. Wenn Sie die Quittungen ordentlich kategorisieren und speichern, können Sie ein Dokument schnell finden, wenn Sie es benötigen. Darüber hinaus machen Ihre Bemühungen um die Organisation weniger Steuerzeiten, da Sie versuchen, Ihre Ausgaben zu berücksichtigen und Abzüge zu erhalten. Glückl

Weiterlesen

Online-E-Business hat die Art und Weise, wie Unternehmen ihre Produkte verkaufen, grundlegend verändert. Die Bewegung, die in den letzten Jahren des 20. Jahrhunderts mit Büchern, Musik und Spezialartikeln begann, wurde bald zu einem Strom von Transaktionen, die alle nur erdenklichen Vorzüge vom Kaffee bis zu exotischen Autos abdeckten. O

Weiterlesen