Beispiele für Ethik im Rechnungswesen

Es gibt Ethik und Standards in der Rechnungslegung, um die Öffentlichkeit vor skrupellosen Unternehmen und Buchhaltern zu schützen, die Informationen verbergen oder falsch darstellen. Sicherlich sind nicht alle Wirtschaftsprüfer unmoralisch, aber wenn die richtige Ethik verletzt wird, können die Folgen verheerend sein. Im Jahr 2001 führte der Zusammenbruch von Enron zu Verlusten von mehr als 60 Milliarden US-Dollar, was sich auf Anleger, Einzelpersonen, deren Rentenkonten dezimiert waren, und die 5.600 Personen, die ihre Arbeitsplätze verloren haben, auswirkte. Trotz der fortgesetzten Gesetzgebung spielt die Ethik im Rechnungswesen weiterhin eine wichtige Rolle.

Die Einführung offizieller Standards

Vor 1929 gab es keine offiziellen Standards für Rechnungslegungspraktiken und Ethik. Die Buchhalter waren nicht verpflichtet, Gewinne und Verluste von Unternehmen offenzulegen, und waren keinem anderen als der Gesellschaft verpflichtet, für die sie tätig waren. Robert H. Herz, Vorsitzender des Financial Accounting Standards Board, stellt fest, dass „die Idee, offizielle Standards für Rechnungslegung, Berichterstattung und Offenlegung festzulegen, nach dem Börsencrash von 1929 und der Weltwirtschaftskrise Gestalt annahm.“ Diese Idee führte dazu die Schaffung der US-amerikanischen Securities and Exchange Commission. In den Jahren danach wurden weitere Standards und Ethikpraktiken geschaffen und umgesetzt.

Offenlegung und Interessenkonflikt

Laut „Accounting Ethics“ ist es die Aufgabe des Buchhalters, verschiedenen Unternehmen, die ein legitimes Recht haben, über die Angelegenheiten einer Organisation zu erfahren, nützliche Informationen über diese wirtschaftlichen Angelegenheiten zu vermitteln. Diese Rolle ist bei konfligierenden Interessen nur schwer zu erfüllen. Wenn ein Unternehmen beispielsweise eine Wirtschaftsprüfungsgesellschaft mit einer Gewinn- und Verlustprüfung beauftragt, ist die Wirtschaftsprüfungsgesellschaft dafür verantwortlich, den Aktionären und der Öffentlichkeit genaue Informationen zur Verfügung zu stellen - selbst wenn diese Informationen ihren Kunden möglicherweise schädigen.

Sarbanes-Oxley Act

Nach mehreren großen Unternehmensskandalen wurde 2002 der Sarbanes-Oxley Act in Kraft gesetzt. Dieser von den Senatoren Paul Sarbanes aus Maryland und Michael G. Oxley aus Ohio verfasste Akt schützt die Öffentlichkeit zusätzlich vor unethischen Rechnungslegungspraktiken. Neue Offenlegungsstandards verlangen von den Unternehmen, jährlich interne Kontrollsysteme einzuführen und diese zu bewerten. Darüber hinaus müssen die Unternehmen außerbilanzielle Positionen in periodischen Berichten umfassend offen legen. In Abschnitt 802 enthält das Gesetz eindeutig die Strafen für unethische Wirtschaftsprüfer, die Geldbußen und Haft beinhalten. Dieses Gesetz wurde aufgrund unethischer Rechnungslegungsfachleute und der Unternehmen, für die sie tätig waren, eingeführt.

Verhaltensregeln für das Rechnungswesen

Das American Institute of CPAs umreißt einen AICPA-Verhaltenskodex für Buchhalter. Der Kodex umfasst die Grundsätze des professionellen Verhaltens, der Integrität und der allgemeinen Rechnungslegungsgrundsätze. Die Überprüfung der Verantwortlichkeiten von Rechnungslegungsfachleuten gegenüber der Öffentlichkeit und ihren Kunden wird ausführlich behandelt. Steuerberater, die Fragen zur Ethik haben, sollten diesen Verhaltenskodex zur Unterstützung durchlesen.

Beliebte Beiträge

Eine Änderung der rechtlichen Struktur Ihres Unternehmens kann wünschenswert oder sogar notwendig sein, wenn grundlegende Änderungen in Ihren Geschäftsabläufen auftreten, wie z. B. Größe oder Art der angebotenen Produkte oder Dienstleistungen. In den meisten Fällen ist es relativ einfach, die Rechtsstruktur von einer Einzelfirma in eine neue juristische Person wie eine Körperschaft zu ändern. Der Wech

Weiterlesen

Programmverwaltung ist der Prozess der Verwaltung mehrerer Projekte innerhalb einer Organisation. Diese Managementfunktion versucht, die Rentabilität jedes Projekts in der Organisation zu verbessern. Projekte sind die einzelnen Vorgänge, die bestimmte Ergebnisse für eine Organisation liefern. Bei diesen Outputs handelt es sich in der Regel um Waren und Dienstleistungen, die an Verbraucher und andere Unternehmen verkauft werden. P

Weiterlesen

Das Geld, das Sie für die vielen Versicherungsprämien Ihres Unternehmens zahlen, mag wie eine Verschwendung erscheinen, aber es ist wie die Rettungsboote auf einem Schiff: Sie brauchen es vielleicht nie, aber wenn Sie es tun, werden Sie es wirklich brauchen. Die Regierung verlangt, dass Sie bestimmte Arten von Versicherungen haben, um die Öffentlichkeit zu schützen, und die Kreditgeber benötigen eine Versicherung, um ihre Investitionen zu schützen. Ande

Weiterlesen

Wenn ein Unternehmen die Bedürfnisse seiner Kunden erfüllen soll, muss es Zeit und Ressourcen in die Marktforschung investieren und die Nachfrage seiner Zielgruppe nach den von ihm angebotenen Produkten oder Dienstleistungen so genau wie möglich vorhersagen. Die Methoden und Ziele, die den Prognoseprozess von Unternehmen bestimmen, variieren jedoch stark zwischen Unternehmen, die hauptsächlich Produkte und Dienstleistungsunternehmen verkaufen. Zi

Weiterlesen

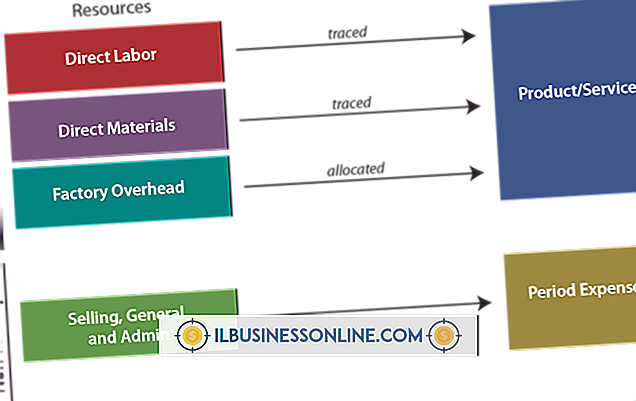

Große und kleine Unternehmen verursachen Material- und Arbeitskosten für alle produzierten Waren oder Dienstleistungen. Eine angemessene Kontrolle der Arbeitskosten ist für die Erreichung der Rentabilitätsziele unerlässlich. Ein effektives Management der direkten Arbeitskosten beginnt mit der genauen Erfassung der direkten Arbeitskosten und der Verwendung der Informationen zur Ermittlung und Behebung von Problemen, die zu übermäßigen Ausgaben oder Effizienzverlusten führen. Definit

Weiterlesen