Hat eine Cash-Base-S-Corporation Erträge einbehalten?

Die Bargeldbasis ist ein Buchhaltungsverfahren, bei dem die Einnahmen erfasst werden, wenn Bargeld eingeht, und bei Zahlungen Zahlungen entstehen. Diese Art der Rechnungslegung unterliegt nicht dem Abgrenzungsprinzip, d. H., Die Einnahmen werden mit den Aufwendungen zur Erzeugung der Einnahmen abgeglichen. Gewinnrücklagen sind die nicht ausgeschütteten Nettoeinkommen des Unternehmens. Ein Gewinnrücklagenkonto ermöglicht einer S-Corporation auf Cash-Basis die Nachverfolgung der Salden der nicht ausgeschütteten Erträge. Die einbehaltenen Gewinne einer S Corporation werden durch die Einnahmen, Ausgaben und die Verteilung des Nettoeinkommens bestimmt.

Erlöse

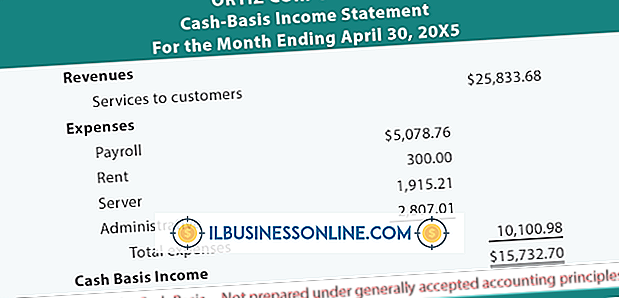

Bei der Abrechnung auf Bargeldbasis wird davon ausgegangen, dass alle Verkaufstransaktionen in bar bezahlt werden. Es kann jedoch vorkommen, dass das Unternehmen Vorauszahlungen für zukünftig zu liefernde Waren oder Dienstleistungen erhält. Es kann auch Bargeld für vergangene unbezahlte Verkaufstransaktionen erhalten. Alle diese Einzahlungen werden unabhängig vom Zeitpunkt der Auslieferung der Produkte als Umsatz für den Abrechnungszeitraum erfasst. Beispielsweise wird eine Vorauszahlung für eine Miete für ein ganzes Jahr als Pauschalbetrag ausgewiesen und nicht monatlich zugeteilt. Ebenso wird ein in der Vergangenheit abgeschlossener unbezahlter Verkaufstransaktion mit dem Erhalt von Bargeld verbucht.

Kosten

Bei der Rechnungslegung auf Basis von Bargeld ist die S-Corporation verpflichtet, alle Barzahlungen als entstandene Aufwendungen zu erfassen. Dies bedeutet, dass Vorauszahlungen in bar, wie zum Beispiel vorausbezahlte Mietzahlungen und Versicherungen, unmittelbar vor Auszahlung des Bargeldes als angefallene Aufwendungen für den Rechnungszeitraum erfasst werden. Das Unternehmen erfasst im Wesentlichen Aufwendungen, bevor sie tatsächlich anfallen.

Einkommenszusammenfassungskonto

Nachdem die S Corporation die Einnahmen und Ausgaben für die Abrechnungsperiode eingerichtet hat, werden im nächsten Schritt die Erträge oder Verluste für die Abrechnungsperiode berechnet. Dieser Prozess wird während des Abschlussprozesses des Abrechnungszeitraums durchgeführt, unmittelbar nach der Erstellung des Jahresabschlusses. Erstellen Sie ein Einkommenszusammenfassungskonto, und schließen Sie die Gesamtsummen der Einnahmen und Ausgaben auf dieses Konto. Die Differenz zwischen den Einnahmen und Ausgaben wäre das Nettoeinkommen oder der Nettoverlust.

Berechnen von Gewinnrücklagen

Der Schlusssaldo der Vorperiode in der Gewinnreserve wird als Eröffnungssaldo für die laufende Periode vorgezogen. Addieren Sie den Nettoertrag oder den Nettoverlust aus dem Konto der Erlöszusammenfassung zum Eröffnungssaldo, um die einbehaltenen Gewinne zu aktualisieren. Ziehen Sie ggf. den an die Aktionäre ausgeschütteten Teil des Einkommens ab, um den Schlusssaldo für das Konto mit den Gewinnrücklagen zu ermitteln.

Besteuerung

Eine S-Corporation zahlt keine Einkommensteuer. Vielmehr werden die Steuerschulden den einzelnen Anteilseignern zugeordnet, die bei der Einreichung von Steuererklärungen ihr Einkommen aus dem Unternehmen angeben, unabhängig davon, ob das Nettoeinkommen ausgeschüttet wird oder nicht.

Beliebte Beiträge

Der Kauf eines Franchise kann eine weniger riskante Alternative sein, um ein kleines Unternehmen von Grund auf neu zu gründen. Ein Franchise kann besonders für potenzielle Unternehmer interessant sein, die mehr Geld als Erfahrung haben. Ein geringeres Gesamtrisiko ist jedoch keine sofortige Erfolgsgarantie.

Weiterlesen

Die Rechnungslegung erfolgt nach den Regeln und Vorschriften, die erstellt wurden, um eine gemeinsame Grundlage für das Verständnis zwischen den Wirtschaftsprüfern und den Nutzern der durch die Rechnungslegung erstellten Abschlüsse zu gewährleisten. Rechnungslegungsgrundlagen sind Sammlungen von zugehörigen Rechnungslegungsregeln, die die Buchhaltung für bestimmte Probleme leiten. Die b

Weiterlesen

Für die Adobe Acrobat Reader-Software werden ständig neue Sicherheitsupdates veröffentlicht, um die Funktionalität zu erhöhen und etwaige Sicherheitslücken zu beheben. Jedes Mal, wenn ein neues Update heruntergeladen wurde und zur Installation bereit ist, wird eine Benachrichtigung angezeigt, die den Benutzer darauf hinweist. Es g

Weiterlesen

Vorhersagen sind bekanntermaßen ungenau. Einige sind so weit gegangen, anzunehmen, dass ein Schimpanse mit einer Dartscheibe eine glaubwürdige Prognose abgeben könnte. Während die Prognosen in den letzten Jahren technischer und statistischer wurden, werden sie immer noch durch die Einschränkungen des Prognostikers und die verwendete Methodik geprüft. Wenn

Weiterlesen

Arbeitsaufträge werden verwendet, wenn Sie Spezialjobs für Ihre Kunden herstellen. Sie berücksichtigen die mit einem Arbeitsauftrag verbundenen Kosten getrennt von anderen Arbeitsaufträgen und Großserienläufen. Die direkten Material-, direkten Lohn- und Fertigungsgemeinkosten werden während des gesamten Produktionsprozesses ermittelt und abgegrenzt. Wenn

Weiterlesen