Was ist die vertikale gemeinsame Analyse, die auf Umsatzerlösen basiert?

Die vertikale Analyse ist eine von mehreren Methoden, mit denen ein Unternehmen die Abschlüsse in seinen Abschlüssen prüft. Ein Unternehmen führt eine vertikale Analyse einer Gewinn- und Verlustrechnung durch, indem es zuerst in eine Gewinn- und Verlustrechnung mit „normaler Größe“ umgewandelt wird. Dabei werden die einzelnen Positionen als Prozentsatz des Umsatzes dargestellt. Durch den Vergleich jedes Artikels mit dem Umsatz kann Ihr kleines Unternehmen seine Konten relativ analysieren und wichtige Änderungen von Periode zu Periode leichter erkennen.

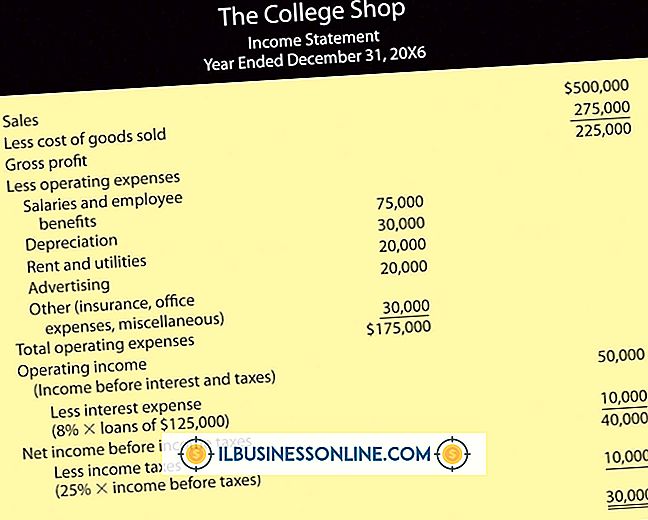

Über die Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung zeigt in ihrer regulären Form die Einnahmen, Aufwendungen und den Nettogewinn eines Unternehmens in US-Dollar für einen Rechnungszeitraum. Der Nettogewinn entspricht dem Gesamtumsatz abzüglich der Gesamtkosten. Einnahmen sind die Einnahmen, die ein Unternehmen in einem Zeitraum durch den Verkauf seiner Produkte und Dienstleistungen verdient, bevor es seine Ausgaben bezahlt. Sie ist an der Spitze der Abrechnung aufgeführt und ist häufig die größte Zahl in der Abrechnung. Aus diesem Grund werden in einer gemeinsamen Gewinn- und Verlustrechnung alle anderen Zahlen mit dieser verglichen.

Die Zahlen umwandeln

Um eine regelmäßige Gewinn- und Verlustrechnung in eine Gewinn- und Verlustrechnung mit gemeinsamer Größe umzuwandeln, dividieren Sie jeden Posten durch den Umsatz und multiplizieren Sie Ihr Ergebnis mit 100. Schreiben Sie jedes prozentuale Ergebnis anstelle oder neben jede vorhandene Dollar-Zahl. Nehmen Sie beispielsweise an, dass Ihr kleines Unternehmen einen Umsatz von 1 Million US-Dollar und Mietkosten von 30.000 US-Dollar hat. Ihre Mietkosten betragen 3 Prozent auf der Gewinn- und Verlustrechnung. Der Umsatz selbst beträgt immer 100 Prozent.

Analysieren der Daten

Die Prozentsätze einer Gewinn- und Verlustrechnung mit gemeinsamer Größe helfen Ihnen, Ihre Zahlen mit anderen Unternehmen in Ihrer Branche und mit Ihrer eigenen Zielkostenstruktur zu vergleichen. Nehmen Sie beispielsweise an, andere Unternehmen in Ihrer Branche geben etwa 16 Prozent des Umsatzes für Werbung aus und Ihr kleines Unternehmen zielt darauf ab, 15 Prozent zu investieren. Wenn in Ihrer Gewinn- und Verlustrechnung der üblichen Größe Werbekosten von 20 Prozent angegeben werden, sind diese Kosten für den Zeitraum zu hoch.

Mehrere Jahre wiederholen

Sie können auch zwei oder mehr Jahre Ertragsaussagen mit gemeinsamer Größe vergleichen, um zu sehen, wie sich die einzelnen Positionen im Laufe der Zeit ändern. Dies kann Ihnen helfen, positive und negative Trends in Ihren Konten zu erkennen, und bietet Ihnen mehr Einblick als ein Vergleich von Dollarbeträgen. Wenn Ihr Nettogewinn beispielsweise zwischen zwei Jahren um 20.000 USD steigt, könnten Sie dies zunächst als positives Zeichen betrachten. Wenn jedoch Ihre Gewinn- und Verlustrechnung mit gewöhnlicher Grösse im gleichen Zeitraum einen Rückgang des Nettogewinns in Prozent vom Umsatz aufweist, deutet dies auf eine Schwächung der Rentabilität hin.

Beliebte Beiträge

Obwohl IBM keine ThinkPad-Laptops oder Docking-Stationen mehr herstellt, heißt das nicht, dass es nicht viele dieser Einheiten in der Nähe gibt. Wenn Ihr Unternehmen über IBM ThinkPad-Laptops und -Dockstationen verfügt, wurden diese beiden Geräte so konzipiert, dass sie mit minimalem Aufwand miteinander verbunden werden können. Wenn

Weiterlesen

Teil einer effektiven Marketingkampagne für Ihr Spritzlackiergeschäft ist es, sich als Experte auf Ihrem Gebiet zu bewerben. Sie können dies auf verschiedene Weise tun, z. B. das Schreiben von Artikeln für Branchenzeitschriften, Veröffentlichungen zur Selbsthilfe für Konsumenten und zum Posten auf Ihrer eigenen Website. Verl

Weiterlesen

WordPress ist ein kostenloses Content-Management-System, das als Rahmen für die Erstellung einer Website verwendet werden kann. Nach der Einrichtung bietet WordPress Benutzern einen Back-End-Verwaltungsbereich, in dem Benutzer Einstellungen auf ihrer Website anpassen können, einschließlich der Einstellung, welche Seite die Startseite sein soll. D

Weiterlesen

Als Webmaster haben Sie möglicherweise die Möglichkeit, Google AdSense auf Ihrer Website zu implementieren, um passives Einkommen zu erzielen. Durch das Hosten von Anzeigen auf Ihrer Website haben Sie die Möglichkeit, jedes Mal Geld zu verdienen, wenn ein Besucher auf eine der Anzeigen klickt. Wenn Sie jedoch AdSense ausprobieren und es nicht mögen, möchten Sie möglicherweise die Anzeigen deaktivieren oder Ihre Teilnahme am Programm beenden. 1 Me

Weiterlesen

Wenn ein potenzieller Arbeitgeber Sie auffordert, Ihren Arbeitsstil zu erläutern, sucht er nach einem Einblick in Ihre Arbeitsweise und wie gut Sie Ihre eigenen Arbeitsgewohnheiten erkennen. Es handelt sich um eine offene Frage, daher sollten Sie näher darauf eingehen, anstatt eine Antwort mit einer Phrase zu geben.

Weiterlesen