Was sind die FIBU-Einträge für Bilanzzulagen?

Zu Beginn eines Unternehmens wird eine Liste der Ausgaben, Erträge, Vermögenswerte und Verbindlichkeiten erstellt. Jedem dieser Artikel wird dann eine Nummer zugewiesen. Die resultierende Liste der Nummern wird Kontenplan genannt. Diese Auflistung enthält alle Positionen, die im Hauptbuch des Unternehmens verwendet werden. Das Hauptbuch, manchmal auch als GL bezeichnet, enthält mindestens eine Gewinn- und Verlustrechnung und eine Bilanz.

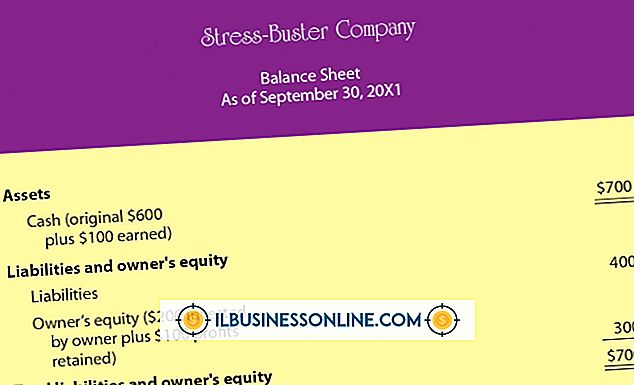

Bilanz

Die Bilanz ist eine von zwei Standardaufzeichnungen der betrieblichen Rechnungslegung, die andere ist die Gewinn- und Verlustrechnung. Die Bilanz enthält die Liste der Aktiva und Passiva des Unternehmens, wobei das Eigenkapital des Eigentümers die Differenz zwischen den beiden ist. Die Summe der Belastungen oder Vermögenswerte entspricht immer der Summe der Kredite, die Verbindlichkeiten zuzüglich des Eigenkapitals des Inhabers sind.

Vermögenswerte

Hauptbuchkonten sind in der Regel ein Sollsaldo. Vermögenskonten sind Forderungen, Zahlungsmittel, Vorräte und Sachanlagen wie Immobilien, die im Allgemeinen Wertgegenstände darstellen.

Verbindlichkeiten

Die Konten der Hauptbuchhaftung sind in der Regel ein Guthaben. Die Haftungskonten umfassen Verbindlichkeiten, Schuldverschreibungen und einbehaltene Steuern, die in der Regel die vom Unternehmen geschuldeten Beträge darstellen.

Zulagen

Wertberichtigungen werden vorgenommen, wenn aus dem täglichen Geschäftsverlauf eine Änderung an einem Bilanzkonto vorgenommen werden muss. Die Anzahl der Konten mit den Berechtigungen und ihre Einträge variieren je nach Geschäftsart. Im Allgemeinen wird ein Wertberichtigungskonto verwendet, um den Wert eines Vermögenskonto zu reduzieren. Beispielsweise kann ein Unternehmen mit Inventar eine Inventurinspektion durchführen und feststellen, dass das tatsächliche Inventar niedriger ist als die Anzahl in der Bilanz. Eine Korrekturbuchung - eine Gutschrift - erfolgt auf dem Hauptbuchkonto des Bestands, wobei die Gegenbelastung auf das Konto für das Bestandszulagen geht. In einem anderen Beispiel wird, wenn festgestellt wird, dass es nicht möglich ist, gegen fällige Gelder einzuziehen, eine Gutschrift auf dem Debitorenkonto vorgenommen, wobei die Gegenbelastung auf ein Wertberichtigungskonto geht.

Beliebte Beiträge

Arbeitgeber müssen Richtlinien und Verfahren für verschiedene Zwecke entwickeln. Erstens können die Mitarbeiter wissen, welche Art von Leistung und Verhalten erwartet wird. Zweitens schützt es Arbeitgeber, falls ein Arbeitnehmer die Richtlinien nicht einhält und entlassen wird. Schließlich werden Arbeitsaspekte wie Urlaubszeit, Gesundheitsleistungen und Vergütungspläne detailliert beschrieben, sodass die Mitarbeiter weniger Zeit mit Fragen zu diesen Dingen verbringen und mehr Zeit für die eigentliche Arbeit haben. Mission

Weiterlesen

Unternehmensnamen können sich ändern, wenn das Unternehmen sein Unternehmensleitbild ändert, sich mit anderen Unternehmen zusammenfügt oder sein öffentliches Image ändert. Massachusetts verlangt, dass Unternehmen ihren Namen ändern und einen neuen Namen registrieren, als hätten sie noch keinen Namen. Der St

Weiterlesen

MATLAB bietet viele flexible Tools zum Analysieren von Zahlen. Mit MATLAB-Zeichenfolgen können Sie die Bedeutung der Zahlen verstehen. Wenn Sie beispielsweise ein String-Array über einer Tabelle mit numerischen Werten drucken, können Sie die Spalten- und Zeileninformationen schnell nachvollziehen. M

Weiterlesen

Wenn Sie für Löhne arbeiten, behält Ihr Arbeitgeber Ihnen Steuern vor und zahlt sie in Ihrem Namen an die Regierung. Wenn Sie selbstständig sind, gibt es keine Einbehaltung - es sei denn, Sie tun es selbst. Sie werden Steuern auf alle Ihre selbständigen Gewinne schulden. Sie können geschätzte Steuerzahlungen vornehmen, um die Steuerbelastung über das Jahr zu verteilen, anstatt am Jahresende einen hohen Pauschalbetrag zu zahlen. Steuer

Weiterlesen

Der Bildschirm des iPod Touch 8GB ist die Haupteingabemethode des Geräts. Wenn der Bildschirm Ihres iPod Touch rissig oder beschädigt ist, kann das Gerät ziemlich unbrauchbar werden. Wenn Sie keinen neuen iPod kaufen möchten oder wenn Sie es sich nicht leisten können, können Sie das LCD und den Digitizer selbst austauschen, wodurch das Gerät fast wieder wie neu ist. Das i

Weiterlesen