Beispiele für die High-Low-Methode der Rechnungslegung mit festen und variablen Kosten

Die Gesamtkosten für die Herstellung von Produkten und die Erbringung von Dienstleistungen ergeben sich normalerweise aus einer Kombination aus festen und variablen Kosten. Durch die Kenntnis der Aufteilung zwischen den beiden Kostenarten können die Manager sehen, wie gut eine bestimmte Produktlinie ihre Fixkosten abdeckt. Wenn ein Unternehmen nicht genug Produkt produzieren kann, um seine Fixkosten zu bezahlen, sollte das Unternehmen in Betracht ziehen, das Produkt fallen zu lassen. Die High-Low-Methode ist eine von mehreren Methoden, um fixe und variable Kosten zu berechnen.

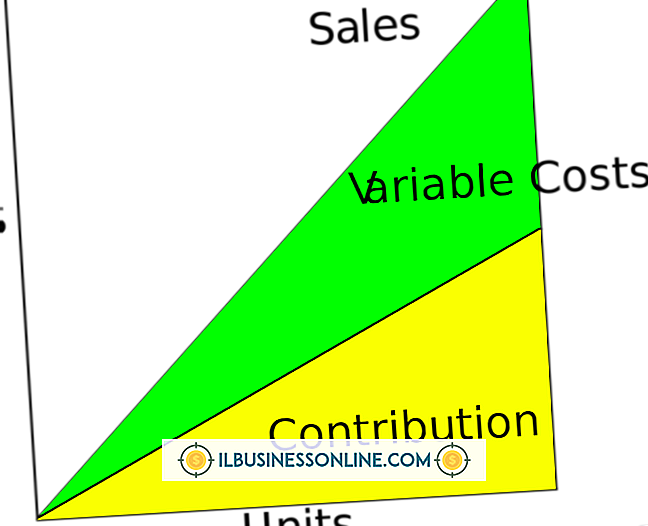

Kosten-Volumen-Formel

Sie zahlen die gleichen Fixkosten, unabhängig davon, ob Sie mit voller Kapazität arbeiten oder im Leerlauf sind. Diese Kosten beinhalten Miete, Abschreibungen und Grundsteuern. Die variablen Kosten hängen von der Anzahl der produzierten Einheiten ab. Wenn Sie beispielsweise Soda-Pop verkaufen, hängen die Kosten für Flaschen, Etiketten, Zutaten und Arbeitsaufwand direkt davon ab, wie viele Flaschen Sie produzieren. Die Kosten-Volumen-Formel besagt, dass die Gesamtproduktionskosten den Fixkosten plus dem Produkt aus variablen Kosten pro Einheit und Stückzahl entsprechen. Die High-Low-Methode liefert einen Schätzwert für die variablen Stückkosten. Mit diesem Wert können Sie die Fixkosten ermitteln und die Kosten-Volumen-Formel lösen.

High-Low-Methode

Um die High-Low-Methode zu verwenden, erstellen Sie zwei Datenspalten. Eine Spalte enthält die Gesamtkosten der Aktivität pro Periode und die andere die Anzahl der Einheiten pro Periode. Einheiten können Arbeitsstunden, produzierte Einheiten oder ein anderer Indikator für variable Aktivität sein. Die Zeiträume können zwischen Tagen und Jahren liegen. Um die Methode anzuwenden, überprüfen Sie die Einheitsspalte und wählen Sie die beiden Zeilen mit den hohen und niedrigen Werten aus. Rufen Sie den höchsten Einheitenwert Uh und den niedrigsten Einheitenwert Ul auf. Rufen Sie die entsprechenden Gesamtkosten Ch und Cl an. Die variablen Kosten pro Einheit sind (Ch minus Cl) geteilt durch (Uh minus Ul). Verwenden Sie dieses Ergebnis, um die Fixkosten für die hohe Periode zu ermitteln, und fügen Sie diese Differenz in die Kosten-Volumen-Formel ein. Sie können die Formel jetzt verwenden, um Ihre Kosten auf verschiedenen Produktionsstufen zu berechnen.

Herstellungsbeispiel

XYZ Corp., ein Hersteller von Schreibgeräten, stellt monatliche Daten für die ersten acht Monate der Produktion seines neuen Deluxe-Stiftes zusammen. Die niedrigste Produktion fand im Februar statt: 75.000 Stifte für Gesamtkosten von 125.000 USD. Im August wurde die höchste Produktion erzielt: 100.000 Stifte kosten 160.000 US-Dollar. Daher sind die variablen Kosten pro Stift (160.000 USD minus 125.000 USD) geteilt durch (100.000 Stift minus 75.000 Stift) oder 1, 40 USD pro Stift. Berechnen Sie die Fixkosten für die hohe Periode - Sie könnten die niedrige Periode verwenden, das Ergebnis ist dasselbe -, indem Sie die variablen Kosten pro Stift mit der August-Ausgabe multiplizieren und das Ergebnis von den Gesamtkosten des Monats abziehen. Die daraus resultierenden Fixkosten betragen 160.000 USD Gesamtkosten minus (1, 40 USD pro Stift mal 100.000 Stift) oder 20.000 USD pro Monat. Das Management verwendet diese Informationen, um die Kosten für die Dezember-Produktionsquote von 90.000 Pens vorherzusagen. Dies sind 20.000 US-Dollar Fixkosten plus (1, 40-mal 90.000) oder 146.000 US-Dollar.

Dienstleistungsunternehmen - Beispiel

Die High-Low-Methode kann auch zum Ermitteln der festen und variablen Kosten verwendet werden, die einem Unternehmen bei der Erbringung einer Dienstleistung entstehen. Nehmen wir zum Beispiel an, dass die PQR Pool Cleaning Company eine Expansion plant. Das Unternehmen hat seine Kostenstruktur noch nie analysiert. Daher wird ein Berater eingestellt, der monatliche Daten zusammenstellt und die Gesamtkosten sowie die Anzahl der Pools pro Monat berechnet. Im Hochmonat bediente der PQR 60 Pools mit Gesamtkosten von 11.800 USD. Während des niedrigen Monats reinigte der PQR 25 Pools zu einem Gesamtpreis von 7.600 $. Die variablen Kosten pro Einheit betragen (11.800 USD minus 7.600 USD) geteilt durch (60 minus 25) oder 120 USD pro Pool. Die Fixkosten pro Monat betragen 11.800 USD minus (120 mal 60 Pools) oder 4.600 USD pro Monat. PQR glaubt, dass es 90 Pools pro Monat bedienen kann, ohne zusätzliches Personal einzustellen oder die Fixkosten auf andere Weise zu erhöhen. Unter Verwendung der High-Low-Methodendaten wird berechnet, dass der Preis 4.600 USD plus (120-mal-mal 90 Pools) oder 15.400 USD pro Monat betragen wird. Basierend auf dieser Berechnung sichert sich PQR eine bescheidene Kreditlinie, um die zusätzlichen Kosten zu finanzieren.

Beliebte Beiträge

Betrug kann erhebliche Auswirkungen auf ein Unternehmen haben, unabhängig von seiner Größe. Die zwei grundlegendsten Arten von Betrug sind die Veruntreuung von Vermögenswerten durch Mitarbeiter und eine betrügerische Finanzberichterstattung durch das Management, durch die irreführende oder ungenaue Finanzinformationen an Anleger, Interessengruppen und die Öffentlichkeit verbreitet werden. Die e

Weiterlesen

Das Hinzufügen eines Glitzereffekts in Photoshop würde Stunden dauern, wenn Sie versuchen würden, jeden Glitzerfleck zu bemalen. Schneller ist es, Ebeneneffekte und Pinselanpassungen zu verwenden. Ebeneneffekte sind Anpassungen, die vorübergehend die Bilder auf einzelnen Ebenen im Gegensatz zu einem vollständigen Bild ändern. Die

Weiterlesen

So wie ein Geschäftsplan im Laufe eines bestimmten Zeitraums Ziele vorsieht, die die Organisation erreichen soll, werden schriftlich festgelegte Leistungsziele für Ihre Mitarbeiter greifbare Ziele sein. Die Leistungsziele sollten auf den spezifischen Verantwortlichkeiten jedes Mitarbeiters basieren, kombiniert mit den Bedürfnissen und Zielen der Gesamtorganisation. E

Weiterlesen

Mit Adobe Reader X können Sie eine Signatur für einen per E-Mail versendeten PDF-Anhang erstellen. Das Programm bietet elektronische typisierte Signaturstile sowie die Möglichkeit, Ihre Signatur mit der Maus zu zeichnen. Mithilfe der elektronischen Signatur können Sie ein papierloses Dokument erstellen, das Sie ohne kostspielige Druck-, Post- und Kuriergebühren sofort per E-Mail an die Empfänger senden können. Typis

Weiterlesen

Die Bundesregierung schlägt den Mindestlohn vor, aber die einzelnen Landesregierungen legen den Mindestlohn für die Arbeitnehmer in ihren Bundesländern fest. Das Mindestlohngesetz wurde entwickelt, um Niedriglohnarbeitern dabei zu helfen, das zu erreichen, was der Staat für angemessen hält, und hat positive und negative Auswirkungen auf die Arbeitnehmer. Mot

Weiterlesen