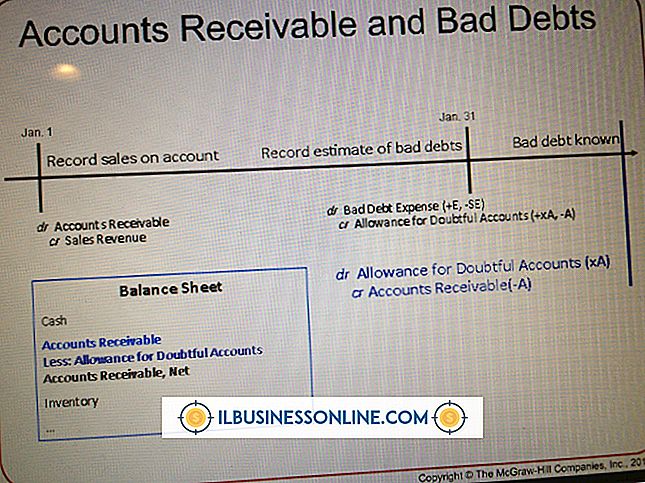

Doppelte Buchhaltung, die bei der Cash-Methode verwendet wird

Die doppelte Buchhaltung ist ein System, das den Fluss von Geldern innerhalb eines Unternehmens verfolgt, indem Transaktionen als Überweisungen von einem Konto oder einer Buchhaltungskategorie zu einem anderen erfasst werden. Bei der doppelten Buchführung besteht jede aufgezeichnete Transaktion aus zwei Elementen: einer Lastschrift, die das Konto darstellt, dessen Saldo infolge der Transaktion abnimmt; und ein Guthaben, das Konto, dessen Saldo infolge der Transaktion steigt. Die Bargeldmethode der Buchhaltung zeichnet jeden Verkauf auf, wenn das Geld den Besitzer wechselt. Diese Konvention vereinfacht die doppelte Buchhaltung, indem die Anzahl der vom System zu verfolgenden Variablen reduziert wird.

Konten

Die Konten in einem Buchungssystem mit doppelter Eingabe sind die Kategorien für die Organisation von Buchhaltungsinformationen. Aufwandsarten wie Material oder Hilfsmittel werden in einem Konto zusammengefasst. Möglichkeiten zur Gruppierung von Zahlungen oder Transaktionen werden in Konten wie Debitoren oder Kreditoren gruppiert. Ein Unternehmen, das die Cash-Methode des Rechnungswesens verwendet, kann eine Transaktion auf dem Debitorenkonto eingeben, wenn die Transaktion stattfindet, aber das Unternehmen schuldet bei diesem Verkauf keine Steuern, bis der Kunde bezahlt hat.

Lastschriften und Gutschriften

Ein Unternehmen, das eine doppelte Buchführungsmethode verwendet und die Erträge nach der Cash-Methode ausweist, wird sein Geldkonto gutschreiben und sein Debitorenkonto belasten, sobald die Zahlung des Kunden erfolgt. Die Steuerschuld entsteht jedoch, wenn der Kunde bezahlt, und nicht, wenn die Transaktion stattfindet. Daher müssen die fälligen Steuerbeträge nur als Teil des fälligen Steuerbetrags angegeben werden, nachdem der Kunde bezahlt hat. Das Steuerkonto wird belastet, wenn die Steuerzahlung erfolgt.

Tatsache und Fiktion

Die doppelte Buchführung basiert auf einer Annahme, die für Buchführungszwecke nützlich ist, aber nicht immer strikt zutreffend ist: Jeder Geschäftsvorgang beinhaltet eine perfekt ausgewogene Gleichung. Ein Unternehmen, das die Bargeldmethode des Rechnungswesens verwendet und auch Barzahlungen vornimmt, muss diese Beträge sowohl als Lastschriften als auch als Gutschriften innerhalb seines eigenen Unternehmens erfassen, obwohl die Gelder tatsächlich direkt von der Geldbörse des Kunden auf das Geldkonto des Unternehmens gelangen. Der einfachste Weg, diese Art von Transaktion in ein Buchungssystem mit doppelter Buchführung zu integrieren, besteht darin, sie von den Forderungen abzubuchen, und zwar gleichzeitig mit dem Hinzufügen zu Ihrem Geldkonto.

Feedback

Mit der doppelten Buchführung soll ein System von Prüfungen und Salden bereitgestellt werden, das zeigt, ob Ihr Buchhaltungssystem die finanzielle Situation Ihres Unternehmens genau widerspiegelt. Wenn Sie beispielsweise alle Ihre Transaktionen genau eingegeben haben, sollte die Summe des Geldkontos Ihres Buchhaltungssystems mit der tatsächlich verfügbaren Bargeldmenge übereinstimmen. Für ein Unternehmen, das die Cash-Methode der Buchhaltung und ein Buchungssystem mit doppelter Buchführung verwendet, sollten die steuerpflichtigen Umsätze auch mit dem Bargeldbestand abzüglich der ausgehenden Einnahmen übereinstimmen.

Beliebte Beiträge

Seifenhersteller versuchen, auf die Erwartungen der Verbraucher zu reagieren, indem sie ihre Produkte hauptsächlich über traditionelle Handelsklassen verkaufen, in denen die Verbraucher solche Produkte erwarten. Zu diesen traditionellen Handelsplätzen zählen Supermärkte, Großhändler, Dollar-Stores und Convenience-Stores. Seife

Weiterlesen

Zielsetzung und Geschäftsplanung sind entscheidend für eine Vertriebskarriere. Da so viele Schritte in den Verkaufsprozess einbezogen sind, sind Sie wie ein Boot ohne Karte und ohne Ruder wie ein Schiff ohne richtige Ziele und Planung. Mit der Zielsetzung können Sie nicht nur definieren, was Sie erreichen möchten, sondern auch Hinweise darauf, welche Aktivitäten Sie unternehmen müssen, um Ihr Ziel zu erreichen. Beha

Weiterlesen

Die Bewertung der Mitarbeiterleistung ist ein wesentlicher Bestandteil, um zu beurteilen, welche Arten von Fähigkeiten und Kenntnissen die Mitarbeiter eines Unternehmens besitzen, und um zu messen, wie gut sie bestimmte Ziele für ihre Arbeit erreichen. Gemäß der "Chronicle of Philanthropy" sind gemeinnützige Organisationen weniger bereit als Mitarbeiter, die Bewertungen von Beschäftigten abgeben, da sowohl Manager als auch Mitarbeiter das Gefühl haben, dass sie zu sehr damit beschäftigt sind, die Welt zu retten, um sich auf Routineangelegenheiten zu konzentrieren. Leistu

Weiterlesen

Video-Blogging oder Vlogging ist in dem Jahrzehnt von YouTube explodiert. Es gibt mehr als 10 Millionen Stunden Video auf der Plattform, und die Leute haben herausgefunden, wie man sie gut monetarisieren kann. Einige Vlogger verdienen genug für ein kleines Taschengeld, während andere es zu einer echten Karriere gemacht haben.

Weiterlesen

Zeichnen Sie einen Datensatz aus einer Google Docs-Tabelle, um eine visuelle Darstellung der Daten im Google-Dokument anzuzeigen. Die Möglichkeit, Diagramme oder Diagramme zu erstellen, ist eine der Funktionen, die von der kostenlosen, webbasierten Produktivitäts-Suite von Google Docs unterstützt werden. S

Weiterlesen