S Corp mit ausstehenden Schulden auflösen

Wenn es Zeit ist, Ihre S-Gesellschaft zu schließen, werden die rechtlichen Verfahren durch Ihr Bundesgesetz geregelt. In den meisten Staaten umfasst dies die Einreichung von Auflösungsartikeln bei der Agentur, die Ihr Unternehmen registriert hat - häufig beim Büro des Staatssekretärs oder einer "Spaltung von Unternehmen". Die ausstehenden Forderungen bleiben vor und nach der Auflösung gültig, und die leitenden Angestellten der Gesellschaft können persönlich für die Zahlung haften.

S Corps

Eine S-Corporation ist ein Unternehmen, das sich für die Besteuerung nach Unterkapitel S des IRS-Codes entscheidet. Das Nettoeinkommen geht an die Aktionäre, die das Einkommen aus ihren persönlichen Steuererklärungen erklären. Das Corps muss sich wie jedes andere Unternehmen in den Bundesstaaten registrieren, in denen das Unternehmen tätig ist. Im Einvernehmen mit den leitenden Angestellten der Corporation kann eine S-Corporation ihren Steuerstatus ändern und beispielsweise eine C-Corporation werden und das Unternehmen die Steuer auf das Einkommen zahlen lassen. Sie kann sich auch auflösen, wenn Sie Papiere beim Staat einreichen. Dies hebt jedoch nicht die Schulden auf oder die Verpflichtungen, die das Unternehmen während des Geschäfts eingegangen sein könnte.

Erforderliche Formulare

In einigen Staaten ist eine Auflösungserklärung erforderlich, die eine Liste aller ausstehenden Schulden verlangt, die ein Unternehmen an ein Nachfolgegeschäft übertragen kann. In Kalifornien zum Beispiel muss das Unternehmen eine Erklärung einreichen, dass alle Schulden bezahlt wurden oder soweit Vermögenswerte vorhanden sind. Dadurch erhalten die Gläubiger Zugang zu Informationen über die Mittel und die beabsichtigte Zahlungsweise des Unternehmens. Viele Staaten verlangen auch ein Dokument zur "Steuerbefreiung", in dem bestätigt wird, dass alle staatlichen Steuern, Gebühren, Geldbußen und Strafen bezahlt wurden. Ohne die Steuerfreigabe darf die Gesellschaft nicht aufgelöst werden.

Schuldbefriedigung

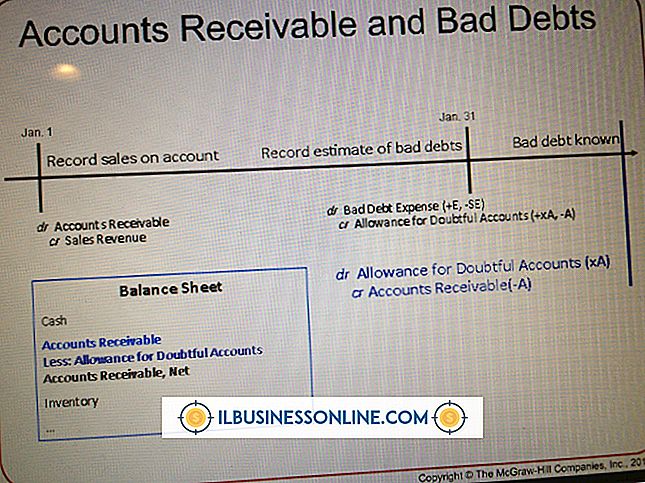

S-Unternehmen sind im Allgemeinen gesetzlich verpflichtet, alle Gläubiger über die Auflösung zu informieren. Wenn sich das Unternehmen auflöst, sind die Verantwortlichen für die Liquidation des Unternehmensvermögens verantwortlich. Einnahmen aus dem Verkauf sind dann für noch ausstehende Schulden zahlbar. Sobald alle Schulden beglichen sind, können die Eigentümer oder Aktionäre des Unternehmens den Restbetrag des Vermögens geltend machen und aufteilen. Jeder Staat setzt eine Frist für die Eintreibung ausstehender Schulden, unabhängig davon, ob diese mündlich oder schriftlich vereinbart sind oder aus Darlehen oder revolvierenden Kreditkonten entstehen.

Erforderliche IRS-Einreichungen

Der IRS schreibt vor, dass S-Gesellschaften bis zum 15. Tag des dritten Monats nach dem Datum der Auflösung eine endgültige Steuererklärung abgeben müssen. Die Gesellschaft muss auch das Formular 966, Corporate Dissolution oder Liquidation einreichen. Dieses Formular sollte innerhalb von 30 Tagen nach Annahme der Auflösungsartikel durch das Unternehmen an den IRS gesendet werden. Das Formular 966 wird auch verwendet, wenn das Unternehmen beschließt, seine Aktien zu liquidieren. Der IRS verlangt nicht, dass ein Unternehmen seine Schulden löst, bevor er eines der Dokumente einreicht. Die Agentur wird jedoch das Gesellschaftsvermögen sowie die leitenden Angestellten persönlich zur Erstattung der überfälligen Steuern verfolgen.

Beliebte Beiträge

Seifenhersteller versuchen, auf die Erwartungen der Verbraucher zu reagieren, indem sie ihre Produkte hauptsächlich über traditionelle Handelsklassen verkaufen, in denen die Verbraucher solche Produkte erwarten. Zu diesen traditionellen Handelsplätzen zählen Supermärkte, Großhändler, Dollar-Stores und Convenience-Stores. Seife

Weiterlesen

Zielsetzung und Geschäftsplanung sind entscheidend für eine Vertriebskarriere. Da so viele Schritte in den Verkaufsprozess einbezogen sind, sind Sie wie ein Boot ohne Karte und ohne Ruder wie ein Schiff ohne richtige Ziele und Planung. Mit der Zielsetzung können Sie nicht nur definieren, was Sie erreichen möchten, sondern auch Hinweise darauf, welche Aktivitäten Sie unternehmen müssen, um Ihr Ziel zu erreichen. Beha

Weiterlesen

Die Bewertung der Mitarbeiterleistung ist ein wesentlicher Bestandteil, um zu beurteilen, welche Arten von Fähigkeiten und Kenntnissen die Mitarbeiter eines Unternehmens besitzen, und um zu messen, wie gut sie bestimmte Ziele für ihre Arbeit erreichen. Gemäß der "Chronicle of Philanthropy" sind gemeinnützige Organisationen weniger bereit als Mitarbeiter, die Bewertungen von Beschäftigten abgeben, da sowohl Manager als auch Mitarbeiter das Gefühl haben, dass sie zu sehr damit beschäftigt sind, die Welt zu retten, um sich auf Routineangelegenheiten zu konzentrieren. Leistu

Weiterlesen

Video-Blogging oder Vlogging ist in dem Jahrzehnt von YouTube explodiert. Es gibt mehr als 10 Millionen Stunden Video auf der Plattform, und die Leute haben herausgefunden, wie man sie gut monetarisieren kann. Einige Vlogger verdienen genug für ein kleines Taschengeld, während andere es zu einer echten Karriere gemacht haben.

Weiterlesen

Zeichnen Sie einen Datensatz aus einer Google Docs-Tabelle, um eine visuelle Darstellung der Daten im Google-Dokument anzuzeigen. Die Möglichkeit, Diagramme oder Diagramme zu erstellen, ist eine der Funktionen, die von der kostenlosen, webbasierten Produktivitäts-Suite von Google Docs unterstützt werden. S

Weiterlesen