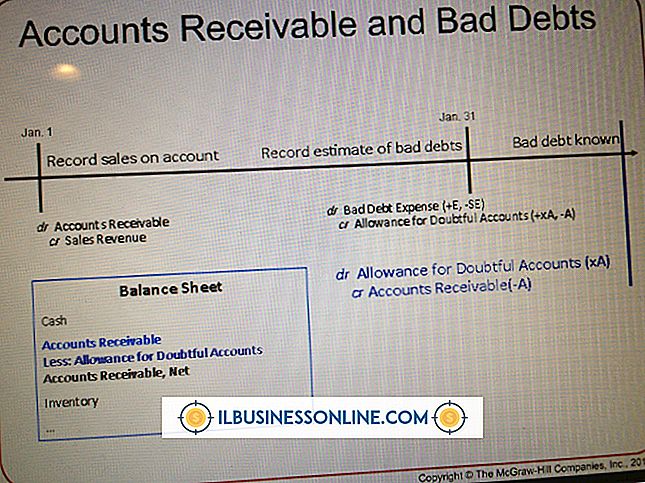

Disqualifizierte Dispositionen und W-2-Einkommen für gekündigte Mitarbeiter

Für die kleinen Unternehmen, die regelmäßig Angestellte, die bestimmte Kriterien erfüllen, Anreizaktienoptionen (ISOs) anbieten, die bestimmte Kriterien erfüllen, sind möglicherweise bestimmte W-2-Berichtsanforderungen erforderlich. Ob eine W-2-Berichterstattung erforderlich ist, hängt davon ab, wann der Mitarbeiter die Aktie verkauft, je nachdem, wann der Mitarbeiter für die Optionen in Frage kam und wann die Aktie tatsächlich gekauft wurde.

Anreizaktienoptionen

"The Payroll Source" beschreibt, dass es nicht ungewöhnlich ist, dass Unternehmen bestimmten Mitarbeitern die Möglichkeit bieten, Aktien ihrer Unternehmensaktien zu einem festen Satz pro Aktie zu kaufen, der oft unter dem Marktwert der Aktie liegt. Darüber hinaus muss der Arbeitnehmer keine Steuern auf die Differenz zwischen dem Optionspreis und dem tatsächlichen Preis zahlen. Eine Verfügung ist definiert als der Zeitpunkt, zu dem der Mitarbeiter die Aktien verkauft.

Qualifying Disposition

Gemäß "The Payroll Source" ist eine qualifizierende Verfügung ein Aktienverkauf, der zwei spezifische Bedingungen erfüllt. Erstens darf der Aktienverkauf nicht weniger als zwei Jahre nach dem Zeitpunkt erfolgen, an dem der Arbeitnehmer die Option zum Kauf der Aktie erhält, auch wenn er dies zum Zeitpunkt der Berechtigung nicht sofort tut. Die andere Voraussetzung ist, dass die Aktie mindestens ein Jahr nach dem Kauf der Aktie gehalten werden muss. Wenn ein Mitarbeiter zum Beispiel im Januar 2009 berechtigt ist, die Aktie zu kaufen, und zwar im März 2010, muss er die Aktie bis März 2011 halten, damit ein Verkauf als qualifizierende Verfügung angesehen werden kann. Dies liegt daran, dass die zweijährige Zulassungsvoraussetzung im Januar 2011 auslaufen würde und die einjährige Haltepflicht im März 2011 erfüllt wäre. Der Vorteil des Verkaufs als qualifizierende Verfügung besteht darin, dass das Einkommen nicht als steuerpflichtiges Einkommen und nicht im W-2 ausgewiesen wird wird einfach mit dem Kapitalgewinnsatz besteuert, der normalerweise niedriger ist als der für das Standardeinkommen.

Disqualifizierungen von Dispositionen

Wenn eine der beiden in "The Payroll Source" genannten Bedingungen nicht erfüllt ist, ist der Verkauf eine disqualifizierende Verfügung. Das vom Arbeitnehmer realisierte Einkommen muss in Feld 1 des W-2 angegeben werden. Feld 1 ist das zu versteuernde Bundeseinkommen. Disqualifizierende Verfügungen unterliegen weder der Sozialversicherung noch der Medicare-Steuer. Daher sollte die Höhe der Leistung niemals in Feld 3 oder 5 angegeben werden. Die Höhe der Verfügung wird normalerweise in Feld 14 angegeben und als "ESPP" ausgewiesen.

W-2 Berichtsanforderungen

Ob der Mitarbeiter, der die Aktie ausgeübt und anschließend verkauft hat, gekündigt wird oder nicht, ist nicht relevant, da er sich darauf bezieht, wie das W-2-Reporting behandelt wird. Wenn der Mitarbeiter die von "The Payroll Source" genannten erforderlichen Halteanforderungen nicht erfüllt, müssen die Einkünfte auf dem W-2 als für die Bundeseinkommensteuer zu versteuerndes Steuer ausgewiesen werden, jedoch sollte bei der Erfassung des Betrags keine Quellensteuer vorgenommen werden.

Beliebte Beiträge

Seifenhersteller versuchen, auf die Erwartungen der Verbraucher zu reagieren, indem sie ihre Produkte hauptsächlich über traditionelle Handelsklassen verkaufen, in denen die Verbraucher solche Produkte erwarten. Zu diesen traditionellen Handelsplätzen zählen Supermärkte, Großhändler, Dollar-Stores und Convenience-Stores. Seife

Weiterlesen

Zielsetzung und Geschäftsplanung sind entscheidend für eine Vertriebskarriere. Da so viele Schritte in den Verkaufsprozess einbezogen sind, sind Sie wie ein Boot ohne Karte und ohne Ruder wie ein Schiff ohne richtige Ziele und Planung. Mit der Zielsetzung können Sie nicht nur definieren, was Sie erreichen möchten, sondern auch Hinweise darauf, welche Aktivitäten Sie unternehmen müssen, um Ihr Ziel zu erreichen. Beha

Weiterlesen

Die Bewertung der Mitarbeiterleistung ist ein wesentlicher Bestandteil, um zu beurteilen, welche Arten von Fähigkeiten und Kenntnissen die Mitarbeiter eines Unternehmens besitzen, und um zu messen, wie gut sie bestimmte Ziele für ihre Arbeit erreichen. Gemäß der "Chronicle of Philanthropy" sind gemeinnützige Organisationen weniger bereit als Mitarbeiter, die Bewertungen von Beschäftigten abgeben, da sowohl Manager als auch Mitarbeiter das Gefühl haben, dass sie zu sehr damit beschäftigt sind, die Welt zu retten, um sich auf Routineangelegenheiten zu konzentrieren. Leistu

Weiterlesen

Video-Blogging oder Vlogging ist in dem Jahrzehnt von YouTube explodiert. Es gibt mehr als 10 Millionen Stunden Video auf der Plattform, und die Leute haben herausgefunden, wie man sie gut monetarisieren kann. Einige Vlogger verdienen genug für ein kleines Taschengeld, während andere es zu einer echten Karriere gemacht haben.

Weiterlesen

Zeichnen Sie einen Datensatz aus einer Google Docs-Tabelle, um eine visuelle Darstellung der Daten im Google-Dokument anzuzeigen. Die Möglichkeit, Diagramme oder Diagramme zu erstellen, ist eine der Funktionen, die von der kostenlosen, webbasierten Produktivitäts-Suite von Google Docs unterstützt werden. S

Weiterlesen