Was ist Float Inventory?

Unternehmen, die Waren jeglicher Art verkaufen, zählen diese Waren als Inventar. In den meisten Fällen lagern sie das Inventar in Lagern oder speziellen Räumen in den Firmenräumen. Es ist wichtig, Aufzeichnungen über das Inventar zu führen, aber um dies zu tun, müssen die Arbeiter zwischen den verschiedenen Phasen der Inventurbewegungen unterscheiden. Eine Phase des Inventurprozesses ist "Float", wobei jede Inventur in dieser Phase Float-Inventur genannt wird.

Definition

Float-Inventar ist Inventar, das sich noch in Bearbeitung befindet. Es ist das Inventar, das Unternehmen von einem Lagerort zum anderen liefern. Es wird nicht als Lagerbestand gezählt, da es technisch in keiner der Einrichtungen des Unternehmens vorhanden ist. Bestandsmanager müssen es jedoch nachverfolgen, sodass das Unternehmen weiß, wie viel Gesamtinventar das Unternehmen besitzt.

Bedeutung

Float-Inventar wurde nicht unbedingt einem Käufer zugeordnet. Wenn Sie wissen, wie viel Float-Inventar ankommt, können Inventurmitarbeiter planen, wie sie gelagert werden sollen, und Strategien entwickeln, um die Waren am besten zu transportieren. Distributoren können Verkäufer darüber informieren, wenn Produkte verfügbar sind. Ähnlich wie bei allen anderen Lagerbeständen hat der Bestand an Floaten einen Dollar-Wert und ist daher ein Vermögenswert für ein Unternehmen. Die Buchhaltung eines Unternehmens muss dies berücksichtigen und Float-Bestände in Bilanzen und anderen Finanzdokumenten aufnehmen.

Schwierigkeiten

Ein großer Nachteil des Float-Inventars besteht darin, dass es so unvorhersehbar ist. Beispielsweise kann ein Schneesturm den Transport von Lastwagen verzögern. Da das Inventar mobil ist, benötigen Unternehmen außerdem Möglichkeiten, den Standort zu kontrollieren. Häufig geschieht dies durch Technologien wie grundlegende globale Positionsbestimmungssysteme und Geräte zur Identifikation von Funkfrequenzen. Diese Technologie erfordert jedoch kostspielige Unterstützung und Updates, und es können Störungen auftreten.

Missverständnisse

Float-Inventar wird oft mit dem Transit-Inventar verwechselt. In-Transit-Inventar ist jedoch Inventar im Besitz eines öffentlichen Beförderers, beispielsweise eines Postarbeiters. Das Inventar hat ein Distributionszentrum verlassen und ist auf dem Weg zum Käufer. Da das Transitinventar bereits verkauft wurde, fällt es in eine ganz andere Kategorie als das Float-Inventar. Die Mitglieder der Finanzabteilung des Unternehmens zählen den Kaufbetrag des Käufers und nicht das Inventarelement als Vermögenswert des Unternehmens.

Beliebte Beiträge

Das Internet hat die Art und Weise verändert, wie Millionen auf der ganzen Welt kommunizieren. Mit einem Headset mit integriertem Mikrofon können Webbenutzer mit anderen nebenan oder tausenden von Kilometern entfernt zu geringen Kosten oder ohne Kosten sprechen. Die meisten Computer-Headsets enthalten zwei Buchsen: eine für den Kopfhörerteil des Geräts und die andere für das Mikrofon. Obwo

Weiterlesen

Ein Video auf Youtube viral machen zu lassen, ist ein Traum vieler Internetliebhaber. Ein virales Video verleiht Ihnen nicht nur prahlerische Rechte, sondern Sie haben in einigen Fällen das Potenzial, Geld zu verdienen. Ein beliebtes Video, das den AdSense-Richtlinien von Youtube folgt, kann den Ersteller der Videokommission basierend auf den Werbeeinnahmen verdienen.

Weiterlesen

Teamwork ist eine wesentliche Funktion erfolgreicher Kleinunternehmen. Während einige Aufgaben und Verantwortlichkeiten sich für den individuellen Einsatz und die Fertigstellung eignen, erfordern größere Initiativen, Projekte und Ziele eines Unternehmens Gruppen, die zusammenarbeiten, um erfolgreich zu sein. Di

Weiterlesen

Effektive Rekrutierungsveranstaltungen werden dem kleinen Unternehmen mehr als ein paar neue Gesichter bringen. Neue Mitarbeiter werden fast sofort große Dividenden zahlen. Laut dem weltweit tätigen Management-Unternehmen Kronos Inc. wird im Whitepaper "Best Practices in Recruitment" auf der Website des Miami Dade College in seinem Artikel "Wie die Wissenschaft die Art und Weise verändert, wie Unternehmen eingestellt haben", mehr als die Hälfte der neu eingestellten Unternehmen nicht eingestellt erarbeiten, aber schon ihr Aussehen kann das kleine Geschäft positiv beeinflusse

Weiterlesen

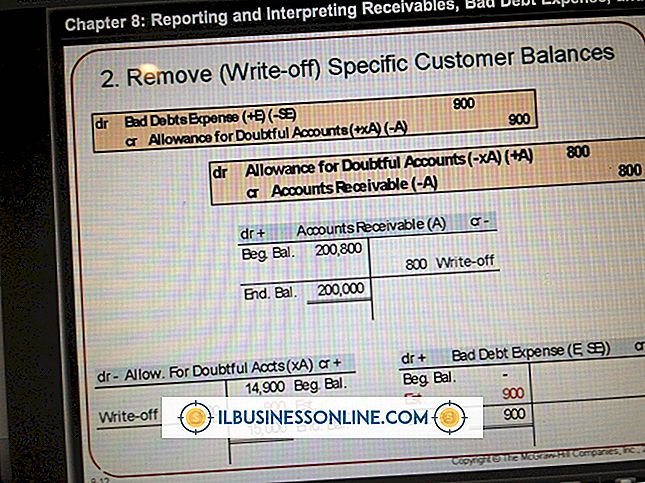

Unabhängig davon, wie sorgfältig Sie Ihre Kunden überprüfen, werden einige von ihnen ihre Rechnungen nicht bezahlen. Anstatt diese uneinbringlichen Beträge unbegrenzt in Ihren Büchern zu tragen, können Sie sie als Forderungsausfall abschreiben. Durch das regelmäßige Abschreiben von Forderungsausfällen wird verhindert, dass Ihre Forderungen in der Bilanz überzeichnet werden. Sie schre

Weiterlesen