Was sind Hauptbuchkonten?

Das Hauptbuch ist ein Buchhaltungstool, mit dem Unternehmen ihre finanziellen Transaktionen erfassen und melden. Diese Transaktionen resultieren aus der Tätigkeit eines Unternehmens im Geschäftsumfeld. Geschäftseigentümer erfassen diese Informationen je nach Transaktionstyp in separaten Finanzkonten. Einzelne Finanzkonten werden im Hauptbuch geführt, so dass die Geschäftsinhaber über einen zentralen Bezugspunkt für Finanzinformationen verfügen. Kleine Unternehmen verfügen normalerweise über weniger Konten als größere Unternehmensorganisationen, sie sind jedoch in der Regel ähnlich.

Vermögenswerte

Vermögenskonten repräsentieren Gegenstände, die das Unternehmen besitzt und für wertvoll hält. Laufende und langfristige Vermögenskonten sind zwei im Hauptbuch gefundene Untergruppen. Aktuelle Anlagenkonten enthalten Elemente, die in weniger als 12 Monaten verwendet werden. Barmittel, kurzfristige marktfähige Wertpapiere, Vorräte und Forderungen aus Lieferungen und Leistungen (von Kunden geschuldete Beträge aus Verkäufen auf Rechnung) sind die häufigsten Konten für kurzfristige Vermögenswerte.

Sachanlagen und Anlagen repräsentieren langfristige Vermögenskonten. Anlagen, Fahrzeuge und Produktionsmittel sind die häufigsten Arten von Informationen, die in Konten für langfristige Vermögenswerte enthalten sind.

Verbindlichkeiten

Die Passivkonten ähneln den Aktivkonten, da sie über aktuelle und nicht laufende Untergruppen verfügen. Verbindlichkeiten aus Lieferungen und Leistungen sowie kurzfristige Verbindlichkeiten, die in weniger als 12 Monaten fällig sind, sind kurzfristige Verbindlichkeiten. Die langfristige Fremdfinanzierung von Kreditgebern oder Investoren ist die häufigste Art langfristiger Verbindlichkeiten. Darlehen, Anleihen, Kreditlinien und Hypotheken sind beispielsweise langfristige Verbindlichkeiten.

Eigenkapital

Kleine Unternehmen verfügen normalerweise über ein Eigenkapitalkonto des Inhabers. Dies stellt jegliches Geld dar, das der Geschäftsinhaber in das Unternehmen investiert. Das Eigenkapital des Eigentümers wird auch Informationen enthalten, die sich auf das in das Unternehmen reinvestierte Nettoergebnis beziehen. Unternehmer schließen in der Regel das monatliche Nettoeinkommen auf das Eigenkapitalkonto des Eigentümers ab. Das Eigenkapital des Eigentümers zuzüglich des Nettoeinkommens stellt den Geldbetrag dar, den ein Eigentümer als Gehalt oder Eigentum entziehen kann.

Verkaufskonto

Ein Vertriebskonto enthält Informationen zu Umsatzerlösen, Renditen und Wertberichtigungen aus Geschäftsvorgängen. Kleine Unternehmen haben normalerweise weniger Umsatzerlöse als größere Unternehmen. Größere Organisationen erstellen häufig individuelle Umsatzkonten für verschiedene Produktlinien, um historische Verkaufszahlen zu erhalten. Die Rechnungslegungsvorschriften bestimmen im Allgemeinen nicht, wie viele Umsatzkonten das Unternehmen im Hauptbuch haben muss.

Kosten der verkauften Waren

Die Kosten der verkauften Güter enthalten Kosteninformationen für die von der Firma verkauften Artikel. Unternehmen mit umfangreichen Lagerverkäufen verfügen in der Regel über mehrere Konten für verkaufte Waren. Diese Informationen entsprechen in der Regel einem Umsatzkonto. Wie bei Verkaufskonten können Unternehmensorganisationen im Hauptbuch über mehrere Warenkonten verfügen, die sich auf die verschiedenen Bestandsarten beziehen.

Beliebte Beiträge

Das Internet hat die Art und Weise verändert, wie Millionen auf der ganzen Welt kommunizieren. Mit einem Headset mit integriertem Mikrofon können Webbenutzer mit anderen nebenan oder tausenden von Kilometern entfernt zu geringen Kosten oder ohne Kosten sprechen. Die meisten Computer-Headsets enthalten zwei Buchsen: eine für den Kopfhörerteil des Geräts und die andere für das Mikrofon. Obwo

Weiterlesen

Ein Video auf Youtube viral machen zu lassen, ist ein Traum vieler Internetliebhaber. Ein virales Video verleiht Ihnen nicht nur prahlerische Rechte, sondern Sie haben in einigen Fällen das Potenzial, Geld zu verdienen. Ein beliebtes Video, das den AdSense-Richtlinien von Youtube folgt, kann den Ersteller der Videokommission basierend auf den Werbeeinnahmen verdienen.

Weiterlesen

Teamwork ist eine wesentliche Funktion erfolgreicher Kleinunternehmen. Während einige Aufgaben und Verantwortlichkeiten sich für den individuellen Einsatz und die Fertigstellung eignen, erfordern größere Initiativen, Projekte und Ziele eines Unternehmens Gruppen, die zusammenarbeiten, um erfolgreich zu sein. Di

Weiterlesen

Effektive Rekrutierungsveranstaltungen werden dem kleinen Unternehmen mehr als ein paar neue Gesichter bringen. Neue Mitarbeiter werden fast sofort große Dividenden zahlen. Laut dem weltweit tätigen Management-Unternehmen Kronos Inc. wird im Whitepaper "Best Practices in Recruitment" auf der Website des Miami Dade College in seinem Artikel "Wie die Wissenschaft die Art und Weise verändert, wie Unternehmen eingestellt haben", mehr als die Hälfte der neu eingestellten Unternehmen nicht eingestellt erarbeiten, aber schon ihr Aussehen kann das kleine Geschäft positiv beeinflusse

Weiterlesen

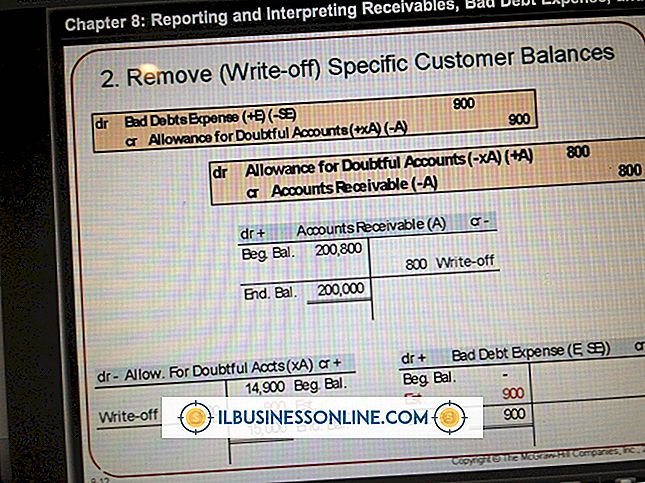

Unabhängig davon, wie sorgfältig Sie Ihre Kunden überprüfen, werden einige von ihnen ihre Rechnungen nicht bezahlen. Anstatt diese uneinbringlichen Beträge unbegrenzt in Ihren Büchern zu tragen, können Sie sie als Forderungsausfall abschreiben. Durch das regelmäßige Abschreiben von Forderungsausfällen wird verhindert, dass Ihre Forderungen in der Bilanz überzeichnet werden. Sie schre

Weiterlesen