So schreiben Sie Forderungsausfälle im Nebenbuch ab

Unabhängig davon, wie sorgfältig Sie Ihre Kunden überprüfen, werden einige von ihnen ihre Rechnungen nicht bezahlen. Anstatt diese uneinbringlichen Beträge unbegrenzt in Ihren Büchern zu tragen, können Sie sie als Forderungsausfall abschreiben. Durch das regelmäßige Abschreiben von Forderungsausfällen wird verhindert, dass Ihre Forderungen in der Bilanz überzeichnet werden. Sie schreiben die Forderungsausfälle ab, indem Sie diese Konten in Ihrem Debitoren-Debitorenbuch schließen.

Richten Sie ein Konto für fällige Forderungen ein

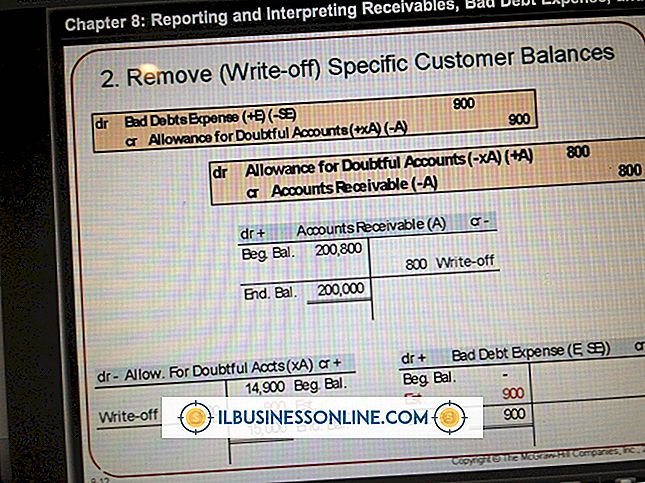

Sie schreiben Ihre uneinbringlichen Konten ab, indem Sie ein Konto für Forderungsausfälle und eine Wertberichtigung für zweifelhafte Konten einrichten. Diese Konten umfassen den US-Dollar-Betrag der uneinbringlichen Konten, die Sie voraussichtlich abschreiben. Sie schätzen den Prozentsatz der uneinbringlichen Konten auf der Grundlage früherer Erfahrungen. Multiplizieren Sie dann entweder Ihren Gesamtumsatz oder die Gesamtforderungen mit diesem Prozentsatz, um die Konten einzurichten. Multiplizieren Sie beispielsweise Ihren Gesamtumsatz von 50.000 USD mit 2 Prozent, um 1.000 USD zu erhalten. Dies ist Ihre geschätzte Menge an uneinbringlichen Konten. Um die Konten zu eröffnen, belasten Sie die unbelasteten Forderungen für 1.000 US-Dollar und die Gutschrift für zweifelhafte Konten für 1.000 US-Dollar.

Nebenbucheintrag

Das Debitoren-Nebenbuch enthält alle Ihre Kunden, die bei Ihnen einkaufen. Jedes ausstehende Konto im Debitorenbuch der Forderungen wird ausgebucht und geschlossen. Zum Beispiel hat der Kunde ABC Industries ein uneinbringliches Guthaben von 20.000 US-Dollar. Sie schreiben die Forderungsausfälle im Debitorenbuch der Forderungen aus Forderungen ab, indem Sie die Wertberichtigung für zweifelhafte Forderungen in Höhe von 20.000 USD belasten und ABC Industries in Höhe von 20.000 USD gutschreiben. Dies schließt das Tochterkonto von ABC Industries mit einem Nullsaldo.

Wiederherstellen von Forderungsausfällen

Manchmal können Sie einen Teil der Schulden, die Sie zuvor abgeschrieben haben, ganz oder teilweise zurückerhalten. Sie erfassen den Betrag in Ihren Buchungssätzen, indem Sie eine Journalbuchung vornehmen. Das Konto der Nebenforderungen des Kunden und die Wertberichtigung für zweifelhafte Forderungen sind von der Einziehung von Forderungen betroffen. Angenommen, Sie erhalten 5.000 US-Dollar von einer abgeschriebenen uneinbringlichen Forderung zurück. Sie belasten das Debitorenkonto des Kunden im Nebenbuch für 5.000 USD und die Gutschrift für zweifelhafte Konten in Höhe von 5.000 USD.

Offenlegung der Bilanz

Die Forderungen und die Wertberichtigung für zweifelhafte Forderungen werden in der Bilanz als kurzfristige Vermögenswerte ausgewiesen. Wenn Sie die Wertberichtigung für zweifelhafte Forderungen von den Forderungen abziehen, bleibt Ihr Netto-Forderungsbestand übrig. Dieser Netto-Saldo ist der Gesamt-Dollarbetrag der einzelnen Kundenkonten, von denen Sie erwarten, dass sie ihre Rechnungen bezahlen. Die Gutschrift für zweifelhafte Konten ändert sich nur dann, wenn Sie das unbezahlte Konto eines Kunden abschreiben.

Beliebte Beiträge

Ein Gewächshausgeschäft ist eine großartige Möglichkeit, Geld zu verdienen. Die Installation eines Gewächshauses erfordert anfängliche Investitionen in die Struktur, die Heiz- und Bewässerungssysteme sowie einen fortgesetzten Cashflow, um die Versorgungs- und Versorgungsmaterialien wie Boden, Saatgut und Nährstoffe zu bezahlen. Dies i

Weiterlesen

Executive Recruiter unterstützen Organisationen bei der Suche nach den am besten geeigneten Kandidaten für eine, mehrere oder alle Stellenangebote in einer Organisation. Viele dieser Fachleute arbeiten für eine Rekrutierungsorganisation oder ein Executive Search Company und einige sind selbstständig. Vi

Weiterlesen

Sie können den Standard-Downloadordner in Google Chrome über das Menü "Optionen" im Browser ändern. Jede durch Chrome heruntergeladene Datei wird automatisch in einem Ordner auf Ihrem Computer gespeichert. Diese Funktion ermöglicht das schnelle Auffinden von Dateien, die Sie über den Browser heruntergeladen haben. Wenn

Weiterlesen

Ein durchschnittlicher WLAN-Router erfüllt die Anforderungen der meisten Benutzer, die ein kleines Unternehmensnetzwerk aufbauen. Die meisten Router verfügen jedoch über ein verborgenes Potenzial, das Benutzer durch einige physische Änderungen freischalten können. Ein paar kostengünstige Verbesserungen und Upgrades können die Leistung Ihres Routers erhöhen und Ihnen Zugriff auf Funktionen geben, die normalerweise auf professionelle Router beschränkt sind. Positio

Weiterlesen

Microsoft PowerPoint ist ein leistungsfähiges Präsentationsprogramm, das häufig als Bestandteil der Office-Tools von Microsoft angeboten wird. Mit PowerPoint können Sie eine Präsentation mit Animationen, Farben, Themen und einfacher Integration von Bildern, Videos und Grafiken anpassen. Manchmal muss eine Präsentation in vertikalen oder horizontalen Folien angezeigt werden. Powe

Weiterlesen