Was ist ein Factory-Overhead-Kostenabweichungsbericht?

Die Kontrolle Ihrer Herstellungskosten beginnt mit der Ermittlung der Gemeinkosten Ihrer Fabrik. Dies sind alle Kosten außer den direkten Materialien und der direkten Arbeit, die zur Herstellung Ihrer Waren verwendet werden. Sie erfassen die Overhead-Kosten der Fabrik, während sich Ihr Bestand durch die Produktionslinie bewegt. Der Bericht über die Kosten für die Betriebskostenabrechnung vergleicht die tatsächlichen fixen und variablen Kosten mit den standardmäßigen fixen und variablen Kosten. So wissen Sie, ob Ihre Istkosten nach jedem Produktionslauf die Standardkosten übersteigen.

Werksüberkopfkomponenten

Betriebsgemeinkosten werden in fixe und variable Kosten unterteilt. Fabrikgemeinkosten werden auch als Fertigungsgemeinkosten und indirekte Produktionskosten bezeichnet. Fixe Werkskosten sind langfristige Kosten, die sich nicht ändern, egal wie viele Einheiten produziert werden. Typische Fixkosten für feste Werkskosten umfassen Miete, Abschreibungen und Grundsteuern. Variable Betriebskosten können sich mit jedem Produktionslauf ändern. Zu den variablen Gemeinkosten für die Fabrik zählen indirekte Arbeitskräfte, Betriebsmittel, Verbrauchsmaterialien und Teile.

Tatsächliche Gemeinkosten

Die tatsächlichen Gemeinkosten der Fabrik sind die Dollars und Cents der indirekten Kosten, die Ihnen bei der Herstellung Ihres Produkts entstehen. Sie müssen die tatsächlichen Gesamtkosten und die tatsächlichen Kosten pro Einheit berechnen und sie in Ihren Abweichungsbericht für die werksseitigen Betriebskosten aufnehmen. Ihre tatsächlichen Gesamtkosten belaufen sich beispielsweise auf 5.000 USD, die tatsächlichen Fixkosten auf 10.000 USD und Sie produzieren 5.000 Einheiten für den Zeitraum. Teilen Sie die variablen Gemeinkosten von 5.000 USD durch 5.000 Einheiten, um die tatsächlichen variablen Gemeinkosten von 1 USD pro Einheit zu erhalten. Teilen Sie die Fixkosten in Höhe von 10.000 USD durch 5.000 Einheiten, um die tatsächlichen Fixkosten in Höhe von 2 USD pro Einheit zu erhalten.

Standard-Gemeinkosten

Ihre Standardfabrikgemeinkosten sind budgetierte Fabrikgemeinkosten. Die standardmäßigen Gemeinkosten der Fabrik bleiben langfristig fixiert und dienen als Maßstab für die Messung Ihrer tatsächlichen Gemeinkosten. Sie berechnen Ihre Standard-Stückkosten anhand Ihrer budgetierten Zahlen. Ihre budgetierten Fixkosten betragen beispielsweise 12.000 USD, die budgetierten variablen Kosten 4.000 USD und die budgetierte Produktion 4.000 Stück. Ihre standardmäßigen Fixkosten für die werksseitige Fabrikation sind die budgetierten Kosten von 12.000 US-Dollar geteilt durch 4.000 geplante Einheiten oder 3 US-Dollar pro Einheit. Die standardmäßigen variablen Factory-Gemeinkosten sind die budgetierten Kosten in Höhe von 4.000 USD geteilt durch 4.000 geplante Einheiten oder 1 USD pro Einheit.

Abweichungsbericht verwendet

Der Bericht zur Abweichung der werksseitigen Gemeinkosten vergleicht die tatsächlichen und standardmäßigen festen und variablen Betriebskosten je Einheit. Die standardmäßigen fixen und variablen Werkskosten pro Einheit werden normalerweise unter den tatsächlichen Kosten aufgeführt. Wenn beispielsweise die tatsächlichen Gemeinkosten der Fabrik 3, 50 USD pro Stück betragen und die Standard-Gemeinkosten 3, 80 USD pro Stück betragen, haben Sie eine günstige Abweichung der Werkskosten von 30 Cent. Wenn die tatsächlichen Fabrikgemeinkosten über den Standardkosten der Werkskosten liegen, haben Sie eine ungünstige Kostenabweichung. In diesem Fall möchten Sie untersuchen, warum Ihre tatsächlichen Kosten höher sind als Ihre Standardkosten.

Beliebte Beiträge

Das Internet hat die Art und Weise verändert, wie Millionen auf der ganzen Welt kommunizieren. Mit einem Headset mit integriertem Mikrofon können Webbenutzer mit anderen nebenan oder tausenden von Kilometern entfernt zu geringen Kosten oder ohne Kosten sprechen. Die meisten Computer-Headsets enthalten zwei Buchsen: eine für den Kopfhörerteil des Geräts und die andere für das Mikrofon. Obwo

Weiterlesen

Ein Video auf Youtube viral machen zu lassen, ist ein Traum vieler Internetliebhaber. Ein virales Video verleiht Ihnen nicht nur prahlerische Rechte, sondern Sie haben in einigen Fällen das Potenzial, Geld zu verdienen. Ein beliebtes Video, das den AdSense-Richtlinien von Youtube folgt, kann den Ersteller der Videokommission basierend auf den Werbeeinnahmen verdienen.

Weiterlesen

Teamwork ist eine wesentliche Funktion erfolgreicher Kleinunternehmen. Während einige Aufgaben und Verantwortlichkeiten sich für den individuellen Einsatz und die Fertigstellung eignen, erfordern größere Initiativen, Projekte und Ziele eines Unternehmens Gruppen, die zusammenarbeiten, um erfolgreich zu sein. Di

Weiterlesen

Effektive Rekrutierungsveranstaltungen werden dem kleinen Unternehmen mehr als ein paar neue Gesichter bringen. Neue Mitarbeiter werden fast sofort große Dividenden zahlen. Laut dem weltweit tätigen Management-Unternehmen Kronos Inc. wird im Whitepaper "Best Practices in Recruitment" auf der Website des Miami Dade College in seinem Artikel "Wie die Wissenschaft die Art und Weise verändert, wie Unternehmen eingestellt haben", mehr als die Hälfte der neu eingestellten Unternehmen nicht eingestellt erarbeiten, aber schon ihr Aussehen kann das kleine Geschäft positiv beeinflusse

Weiterlesen

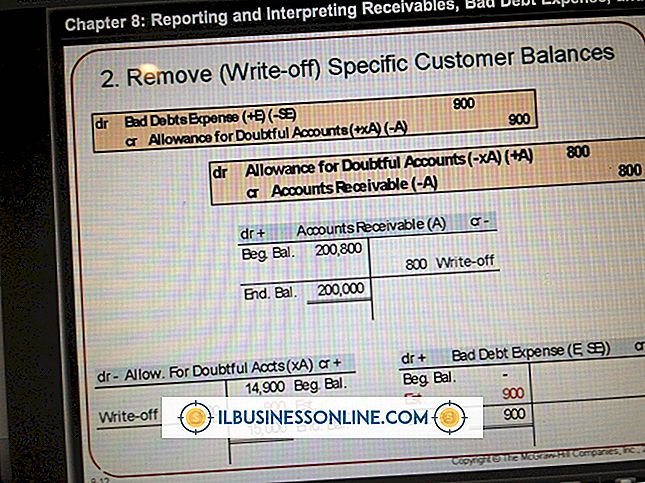

Unabhängig davon, wie sorgfältig Sie Ihre Kunden überprüfen, werden einige von ihnen ihre Rechnungen nicht bezahlen. Anstatt diese uneinbringlichen Beträge unbegrenzt in Ihren Büchern zu tragen, können Sie sie als Forderungsausfall abschreiben. Durch das regelmäßige Abschreiben von Forderungsausfällen wird verhindert, dass Ihre Forderungen in der Bilanz überzeichnet werden. Sie schre

Weiterlesen