Leitprinzipien der Haftpflichtversicherung

Unternehmen können Tätigkeiten ausführen, bei denen Mitarbeiter, Lieferanten, Kunden oder Dritte beschädigt werden können. Solche Risiken können durch Unachtsamkeit der Mitarbeiter, Produktmängel, Vertragsbruch, missbräuchliche Verwendung von Produkten durch Kunden verursacht werden - oder sie können reine Unfälle sein, die das Unternehmen nicht vorausgesehen haben könnte. Ein Unternehmen kann einige geringe Risiken als Geschäftskosten akzeptieren. Es kann aufhören, Tätigkeiten auszuführen, die er als zu riskant ansieht. Zwischen diesen beiden Extremen entscheidet es sich in der Regel, das Risiko durch Zahlung einer Haftpflichtversicherung an ein Versicherungsunternehmen weiterzuleiten.

Deckung

Das Grundprinzip der Haftpflichtversicherung besteht darin, dass das Versicherungsunternehmen die Verantwortung übernimmt, für Schadenersatzansprüche, die sich aus abgedeckten Bereichen und Vorkommnissen ergeben, zu zahlen. Die Prämien spiegeln das Risiko wider. Die Prämien, die von allen Unternehmen gezahlt werden, die eine Haftpflichtversicherung für ähnliche Risiken abschließen, müssen die Beträge abdecken, die für die relativ wenigen Schadensfälle ausgezahlt werden. Der Versicherungsschutz gilt nicht für Ereignisse und Aktivitäten, bei denen das Unternehmen wissentlich Schäden verursacht.

Versicherte Parteien

Eine Haftpflichtversicherung ist ein Vertrag zwischen dem Versicherungsunternehmen und dem Versicherten. In der Betriebshaftpflichtversicherung ist der Versicherte normalerweise ein Unternehmen, obwohl das Unternehmen den Geltungsbereich der Versicherungspolice möglicherweise auf Direktoren und leitende Angestellte des Unternehmens ausdehnen kann. Der Versicherte zahlt die Versicherungsprämie an die Versicherungsgesellschaft, diese verteidigt die Firma gegen Haftpflichtansprüche und zahlt etwaige Schäden, die in den von der Police abgedeckten Bereichen gewährt werden.

Grenzen und Ausschlüsse

Ein weiterer Grundsatz der Betriebshaftpflichtversicherungen besteht darin, dass die Richtlinie Grenzen definiert und bestimmte Ansprüche aufgrund definierter Merkmale ausschließt. Die Hauptgrenze ist ein Höchstbetrag, den die Police zahlen wird. Je nach Unternehmensgröße kann dieses Maximum in Millionenhöhe liegen, aber je höher das Maximum, desto höher die Prämie. Typische Ausschlüsse betreffen illegale Aktivitäten, Aktivitäten, die normalerweise nicht vom Unternehmen ausgehen, und nicht versicherbare Risiken wie beabsichtigte Schäden durch Körperverletzung.

Rechte und Pflichten

Damit der Schaden- und Schadensbehebungsprozess funktioniert, werden die Haftpflichtversicherungsgrundsätze dem Versicherten und dem Versicherer übertragen. Der Versicherte muss den Versicherer unverzüglich über Ereignisse, Schäden, Ansprüche, rechtliche Schritte und Mitteilungen potenzieller Antragsteller informieren. Im Gegenzug muss der Versicherer den Versicherten vor Gericht verteidigen und Kosten und Schadenersatz leisten. Der Versicherte muss an dieser Verteidigung mitwirken und den Versicherer überlassen lassen. Wenn eine Partei ihre Pflichten erfüllt, hat sie das Recht, von der anderen Partei die Erfüllung ihrer eigenen Pflichten zu erwarten.

Beliebte Beiträge

Das Internet hat die Art und Weise verändert, wie Millionen auf der ganzen Welt kommunizieren. Mit einem Headset mit integriertem Mikrofon können Webbenutzer mit anderen nebenan oder tausenden von Kilometern entfernt zu geringen Kosten oder ohne Kosten sprechen. Die meisten Computer-Headsets enthalten zwei Buchsen: eine für den Kopfhörerteil des Geräts und die andere für das Mikrofon. Obwo

Weiterlesen

Ein Video auf Youtube viral machen zu lassen, ist ein Traum vieler Internetliebhaber. Ein virales Video verleiht Ihnen nicht nur prahlerische Rechte, sondern Sie haben in einigen Fällen das Potenzial, Geld zu verdienen. Ein beliebtes Video, das den AdSense-Richtlinien von Youtube folgt, kann den Ersteller der Videokommission basierend auf den Werbeeinnahmen verdienen.

Weiterlesen

Teamwork ist eine wesentliche Funktion erfolgreicher Kleinunternehmen. Während einige Aufgaben und Verantwortlichkeiten sich für den individuellen Einsatz und die Fertigstellung eignen, erfordern größere Initiativen, Projekte und Ziele eines Unternehmens Gruppen, die zusammenarbeiten, um erfolgreich zu sein. Di

Weiterlesen

Effektive Rekrutierungsveranstaltungen werden dem kleinen Unternehmen mehr als ein paar neue Gesichter bringen. Neue Mitarbeiter werden fast sofort große Dividenden zahlen. Laut dem weltweit tätigen Management-Unternehmen Kronos Inc. wird im Whitepaper "Best Practices in Recruitment" auf der Website des Miami Dade College in seinem Artikel "Wie die Wissenschaft die Art und Weise verändert, wie Unternehmen eingestellt haben", mehr als die Hälfte der neu eingestellten Unternehmen nicht eingestellt erarbeiten, aber schon ihr Aussehen kann das kleine Geschäft positiv beeinflusse

Weiterlesen

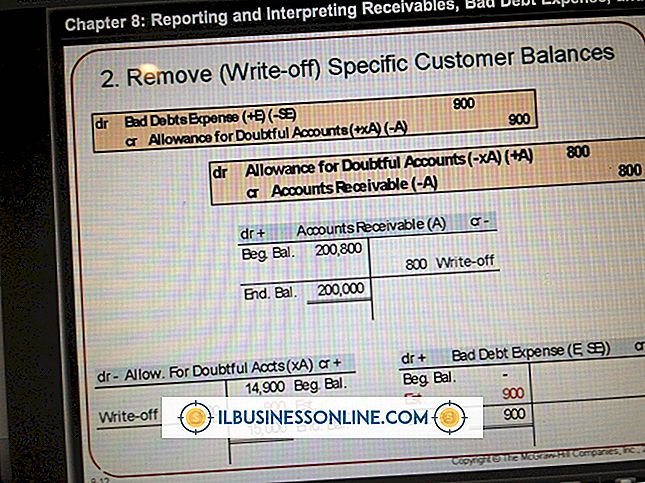

Unabhängig davon, wie sorgfältig Sie Ihre Kunden überprüfen, werden einige von ihnen ihre Rechnungen nicht bezahlen. Anstatt diese uneinbringlichen Beträge unbegrenzt in Ihren Büchern zu tragen, können Sie sie als Forderungsausfall abschreiben. Durch das regelmäßige Abschreiben von Forderungsausfällen wird verhindert, dass Ihre Forderungen in der Bilanz überzeichnet werden. Sie schre

Weiterlesen