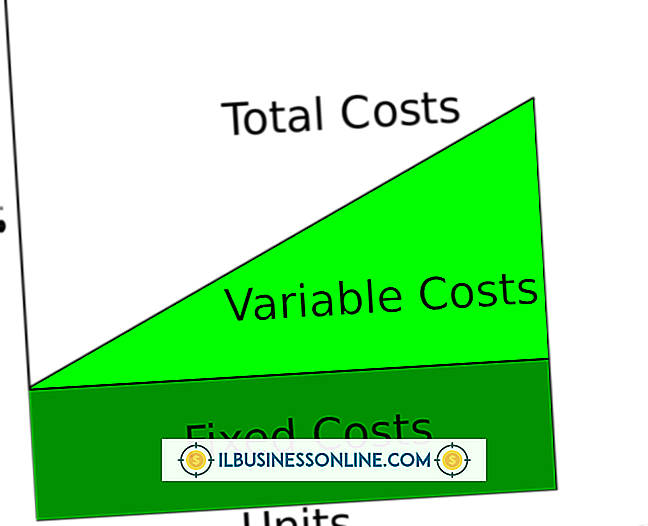

Beispiele für direkte und indirekte Kosten

Direkte und indirekte Kosten sind Buchhaltungskonzepte, mit deren Hilfe Sie die Ausgaben, die schwanken, in Bezug auf die von Ihnen getätigten Geschäfte und die meist gleichbleibenden Kosten voneinander trennen, unabhängig davon, ob Sie einen Artikel oder eintausend verkaufen. Direkte Kosten werden als direkt betrachtet, da die angefallenen Kosten direkt in die von Ihnen verkauften Produkte oder Dienstleistungen fließen. Indirekte Kosten sind indirekt, da sie Elemente beschreiben, die für die Führung Ihres Unternehmens erforderlich sind, jedoch nicht unbedingt für die Herstellung Ihrer Produkte.

Spitze

Die naheliegendsten Beispiele für direkte Kosten sind die Materialien, die zur Herstellung der von Ihnen verkauften Artikel verwendet werden, sowie die Arbeit, die für die Herstellung der Artikel anfällt. Mieten, Nebenkosten und Lohnkosten sind Beispiele für indirekte Kosten.

Beispiele für direkte Kosten

Die naheliegendsten Beispiele für direkte Kosten sind die Materialien, die zur Herstellung der von Ihnen verkauften Artikel verwendet werden, sowie die Arbeit, die für die Herstellung der Artikel anfällt. Wenn Sie Kleidung herstellen, hängt die Menge des verwendeten Stoffes und des Fadens direkt von der Anzahl der Hemden ab. Selbst wenn Sie Artikel verkaufen, die von einem anderen Unternehmen hergestellt werden, variiert die von Ihnen erworbene Inventarmenge im Verhältnis zu der Anzahl der von Ihnen verkauften Artikel. In ähnlicher Weise zahlen Sie Ihre Mitarbeiter für mehr Stunden, wenn sie 200 Hemden herstellen, als wenn Sie 20 machen.

Beispiele für indirekte Kosten

Die Miete, die Sie für Ihre Einrichtung zahlen, ist indirekt, da sie nicht zu Ihrem Umsatzvolumen schwankt. Die Nebenkosten, die für die Aufrechterhaltung des Betriebs anfallen, werden ebenfalls als indirekte Kosten betrachtet, da Sie Ihre Lichter eingeschaltet halten müssen und Ihre Räume beheizt sind, unabhängig davon, ob Ihr Unternehmen erfolgreich ist oder Probleme hat. Die Gehaltsabrechnung für Büromitarbeiter, die die Abrechnung nachverfolgen, ist ebenfalls ein indirekter Aufwand, da sie in den allgemeinen Betrieb einbezogen wird und nicht durch bestimmte Artikel, die Sie verkaufen, um Einnahmen zu erzielen.

Kosten, die in graue Bereiche fallen

Obwohl die Unterscheidung zwischen direkten und indirekten Kosten für die Buchhaltung nützlich ist, ist sie in realen Situationen selten eindeutig zu erkennen. Viele indirekte Kosten, wie z. B. Versorgungsunternehmen, schwanken tatsächlich relativ zu Ihrem Umsatz. Sie benötigen mehr Strom oder Wasser, wenn Sie mehr Vorräte herstellen. Die Korrelation zwischen der Wattleistung, die Sie verwenden, und den Produkten, die Sie herstellen, ist jedoch im Gegensatz zu der Korrelation zwischen produziertem Material und genähtem Shirt praktisch unmöglich zu entwirren.

Viele direkte Kosten sind nicht ganz direkt. Wenn Sie ein Restaurant betreiben, müssen Sie ein Mindestmaß an Personal einhalten, unabhängig davon, ob Sie die ganze Nacht über Kunden bedienen oder wenn nicht ein einziges Restaurant durch Ihre Tür gegangen ist. Skaleneffekte trüben auch den Unterschied. Wenn Sie mehr produzieren, fallen höhere Lohnkosten an. Je mehr Sie produzieren, desto weniger Arbeitskraft pro Einheit.

Es ist unmöglich, alle diese Nuancen bei der Aufbewahrung Ihrer Bücher herauszuarbeiten, aber es ist dennoch wichtig zu wissen, dass die Unterscheidung zwischen direkten und indirekten Kosten selten klar und direkt ist.

Beliebte Beiträge

E-Mail ist ein praktischer Kanal für die Bürokommunikation, aber die einfache Verfügbarkeit und die häufige Verwendung machen Missverständnisse nahezu unvermeidlich. Selbst die sorgfältigsten Nachrichten, die am besten gemeint sind, können zu Missverständnissen führen, aber die richtige Etikette kann aus einer E-Mail-Gaffe eine effektive Zustellung mit bleibenden Eindrücken bei Ihrem Publikum machen. Fehler b

Weiterlesen

Das US-Arbeitsministerium und der Internal Revenue Service verwenden EINs, um Steuern von Betriebsunternehmen, einschließlich Anbietern, zu ermitteln und einzuziehen. Ein EIN oder eine Arbeitgeberidentifikationsnummer oder Steueridentifikationsnummer ist eine Folge von neun Nummern, die ausschließlich für ein Unternehmen erstellt werden. S

Weiterlesen

Die Debitorenbuchhaltung ist ein allgemeines Konto, das von Buchhaltern der Gesellschaft verwendet wird, um die erzielten, aber noch nicht eingezogenen Einnahmen zu verfolgen. Es ist ein Guthaben, das dem Unternehmen von Käufern geschuldet wird, die Einkäufe auf Rechnung tätigen und später zahlen möchten. Das

Weiterlesen

Wenn Sie ein BlackBerry besitzen und es in Ihrem Unternehmen verwenden, um Kontakt zu Ihren Mitarbeitern und Kunden aufzunehmen, müssen Sie alle Ihre Kontakte auf dem Gerät abrufen. Wenn Sie in Ihrem Unternehmen auch Hotmail verwenden und Dutzende von Kontakten in Ihrem Hotmail-Konto gespeichert haben, ist das manuelle Übertragen der Kontakte zum BlackBerry zeitaufwändig. Gl

Weiterlesen

Nach Angaben des Internal Revenue Service sollten W-2-Formulare für Formulare, die aus dem vorangegangenen Kalenderjahr abgeleitet wurden, spätestens am 31. Januar an die Mitarbeiter versandt werden. Während die Mitarbeiter sie an diesem Tag möglicherweise nicht per E-Mail erhalten, müssen sie zumindest an diesem Punkt verschickt werden. Für

Weiterlesen