Grundlagen des Management Accounting in Business

Management Accounting ist eine Methode, die von einem leitenden Managementteam eines Unternehmens angewendet wird, um geschäftskritische Daten zu extrahieren, beispielsweise die Finanzlage des Unternehmens, um wichtige operative Entscheidungen zu treffen. Dieser Prozess wird auch als Manager Accounting bezeichnet und erfordert normalerweise, dass Abteilungsleiter verschiedene Berichte erstellen und diese Informationen dem oberen Management-Team präsentieren. Im Gegensatz zu anderen Finanzberichten werden diese Daten nicht an Aktionäre, Kreditgeber und andere externe Parteien weitergegeben.

Geschichte

Das Management Accounting ist keine neue Technik. Tatsächlich wurde es Ende der 1800er Jahre während der industriellen Revolution erstmals in die Praxis umgesetzt. Zu dieser Zeit in der Geschichte befanden sich die meisten Unternehmen im Besitz einer kleinen Gruppe von Industriellen. Im Gegensatz zur derzeitigen Praxis der Überprüfung der Kredithistorie eines Unternehmens wurden Kredite und Investitionen aufgrund persönlicher Beziehungen getätigt. Dadurch wurde eine detaillierte Finanzberichterstattung überflüssig. Die Jahrhundertwende beendete diese Praxis jedoch bald.

Mit dem Beginn des Jahres 1900 kamen neue Bundessteuern hinzu. Diese wurden von staatlichen Aufsichtsbehörden sowie einem aufstrebenden Finanzmarkt begleitet. Durch den neuen Wettbewerb wurde mehr Geschäft mit Fremden als je zuvor geführt. Daher mussten die Unternehmen zur Erlangung von Kapital ausgefeiltere Rechnungslegungsmethoden entwickeln.

Management Accounting-Berichte

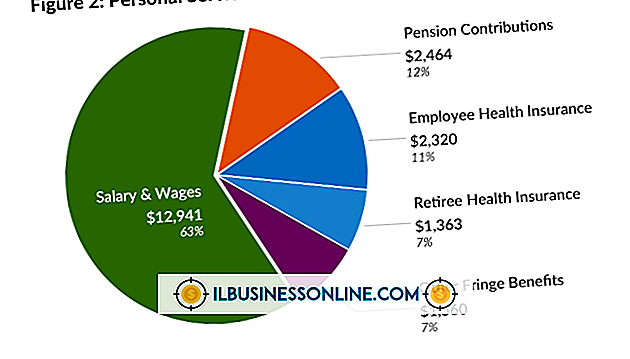

Alle Management Accounting-Berichte bestehen unabhängig vom Unternehmen oder der Branche in der Regel aus denselben Daten. Am wichtigsten ist vielleicht die Einbeziehung der aktuellen Bargeldbestände eines Unternehmens. Diese Informationen geben dem Management genau an, mit wie viel Geld sie arbeiten müssen. Die Management Accounting-Berichte umfassen auch eine aktuelle Bewertung der Verbindlichkeiten aus Lieferungen und Leistungen und der Forderungen, eine Bewertung des Roh- und Inline-Lagerbestandes sowie eine Liste der ausstehenden Schulden. In diesem Dokument können auch Branchentrends und Prognosen dargestellt werden.

Zertifizierung

Das Institute of Management Accountants ist ein Berufsverband, der seit 1919 Fachleuten in dieser Branche Bildungsunterstützung bietet. Neben der Erleichterung von Schulungs- und Vernetzungsmöglichkeiten bietet die Organisation auch einen Nachweis - den Certified Management Accountant (CMA) - an spezifische Anforderungen erfüllen. Die CMA ist von der Finanzbranche anerkannt.

Der CMA-Nachweis wird Fachleuten erteilt, die eine Prüfung erfolgreich abschließen. Der Test besteht aus zwei Teilen. Der erste Abschnitt mit dem Titel „Finanzplanung, Leistung und Kontrolle“ befasst sich mit Planung, Budgetierung, Kostenmanagement und Ethik. Der zweite Teil, „Financial Decision Making“, konzentriert sich auf die Analyse von Aussagen, Investitionsentscheidungen und die Unternehmensfinanzierung.

Beliebte Beiträge

Wenn Sie nicht alle Details in Ihren Arbeitsbereich oder eine Arbeitsbeschreibung aufnehmen (häufig als SOW bezeichnet), kann dies dazu führen, dass Ihr Website-Entwicklungsprojekt nicht zu Ihrer Zufriedenheit abgeschlossen wird. Abhängig von Ihrer Tätigkeit muss Ihr SOW kein übermäßig formales, mehrseitiges Dokument sein - es kann eine Seite sein, die nur kritische Aspekte anspricht. Sie k

Weiterlesen

Die US-Statistikbehörde Bureau of Labor berichtete über 25.900 im Jahr 2008 in Betrieb befindliche Convenience-Stores. Diese Convenience-Stores reichen von kleinen, begrenzten Lagerbeständen bis zu großen Standorten mit hohem Volumen. Dieser faire Wettbewerb macht den Convenience Store-Geschäftsplan zu einer Notwendigkeit, um die Langlebigkeit und Wettbewerbsfähigkeit des Shops sicherzustellen. 1 Er

Weiterlesen

Nachdem Sie Ihre Lieblingsmusik zu Ihrem iPod hinzugefügt haben, müssen Sie sie auswerfen oder von Ihrem Computer trennen, bevor Sie Ihre Musik unterwegs genießen können. Da das Trennen des Geräts von Ihrem Computer ohne geeignete Vorsichtsmaßnahmen zu einer Reihe von Systemfehlern führen und die Dateien auf Ihrem MP3-Player beschädigen kann, ist es für technisch versierte Musikliebhaber wichtig zu lernen, wie Sie einen iPod ordnungsgemäß auswerfen. Einen iPo

Weiterlesen

Sie haben eine Abholung, die Platz in Ihrer Garage oder Einfahrt beansprucht. Warum also nicht etwas extra Geld verdienen? Planen Sie zu Marketingzwecken ein paar Schilder oder Poster in Ihrer Nähe, die Ihre Dienstleistungen ankündigen, oder geben Sie ein paar Euro für Kleinanzeigen in den lokalen Wochenzeitungen aus. K

Weiterlesen

Flash-Laufwerke sind häufig bessere Speicheroptionen als herkömmliche Festplattenlaufwerke, da sie überlegene Funktionen wie höhere Geschwindigkeit, geringere Größe und geringeren Stromverbrauch bieten. SanDisk bietet viele Arten von Flash-Laufwerken für den Einsatz in Ihrem Unternehmen. Unabhängig davon, ob Sie einen USB-Stick oder ein Solid-State-Laufwerk (SSD) besitzen, können Sie ihn in wenigen Schritten mithilfe der FAT-Formatierungsoption formatieren, obwohl SSDs normalerweise funktionieren besser mit FAT32 oder NTFS-Formatierung. Sobald

Weiterlesen