Zählen Autoreparaturen als Geschäftsabzug?

Die Kosten für den Besitz und den Betrieb Ihres Geschäftsfahrzeugs sind zulässige Geschäftskosten. Aufwendungen für Reparaturen und Wartung sind enthalten. Sie können auch entsprechende Kosten wie Versicherung, Kfz-Zulassungsgebühren und Grundsteuern für Ihr Fahrzeug geltend machen, der Internal Revenue Service legt jedoch bestimmte Bedingungen für die Beantragung von Fahrzeugkosten fest.

Standardkilometer

Der IRS veröffentlicht jedes Jahr eine Standardkilometerrate für die in diesem Jahr gefahrenen Meilen. Für 2012 lag der Satz bei 55, 5 Cent pro Meile. Der Standardtarif wird so berechnet, dass er nicht nur die Benzinkosten, sondern auch andere betriebliche Aufwendungen wie Versicherungen, Abschreibungen und Reparaturen umfasst. Daher können Sie die Standard-Kilometerleistung nicht verwenden und Reparaturkosten nicht als Geschäftskosten für dasselbe Fahrzeug verwenden.

Persönliche Meilen

Wenn Sie Ihr Fahrzeug aus geschäftlichen und persönlichen Gründen nutzen, müssen Sie die gefahrenen Meilen voneinander trennen. Persönliche Ausgaben sind nicht abzugsfähig. Sobald Sie den für Ihr Unternehmen geltenden Prozentsatz der Laufleistung kennen, können Sie den Reparaturbetrag berechnen, den Sie als Geschäftsausgabe geltend machen können. Wenn Sie beispielsweise 100.000 Meilen gefahren sind und 80.000 Meilen direkt mit Ihrem Unternehmen in Verbindung standen, würden Sie 80 Prozent verwenden. Bei einer Reparaturrechnung von 1.000 US-Dollar könnten Sie 800 US-Dollar als Geschäftskosten geltend machen.

Zeitpunkt der Ausgaben

Das Steuerjahr, für das Sie einen Geschäftsaufwand geltend machen können, beispielsweise eine Autoreparatur, hängt von der verwendeten Rechnungslegungsmethode ab. Wenn Sie die Abrechnungsmethode in bar verwenden, fordern Sie die Kosten in dem Jahr an, in dem Sie die Reparatur tatsächlich bezahlen. Wenn Sie die Abgrenzungsmethode der Rechnungslegung verwenden, können Sie die Geschäftskosten während des Jahres geltend machen, in dem die Reparatur durchgeführt wurde, wenn die Reparatur abgeschlossen ist, und Sie wissen, wie viel Sie dafür zahlen müssen.

Reparaturkosten erstattet

Sie können keine Reparaturkosten geltend machen, für die Sie eine Erstattung erhalten haben. Wenn beispielsweise ein Kunde für den Schaden verantwortlich war, der die Reparatur erforderlich machte, und sich dafür entscheidet, Ihnen die Kosten zu erstatten, können Sie die Reparatur nicht abziehen. Die gleichen Bedingungen gelten, wenn Sie eine Zahlung von einer Versicherungsgesellschaft oder einem Garantieplan erhalten. Wenn der Erstattungsbetrag niedriger ist als Ihre tatsächlichen Reparaturkosten, können Sie die Differenz als Geschäftsaufwand geltend machen. Wenn die Erstattung die tatsächlichen Kosten übersteigt, handelt es sich bei der Differenz um berichtspflichtiges Einkommen.

Beliebte Beiträge

Das Internet hat die Art und Weise verändert, wie Millionen auf der ganzen Welt kommunizieren. Mit einem Headset mit integriertem Mikrofon können Webbenutzer mit anderen nebenan oder tausenden von Kilometern entfernt zu geringen Kosten oder ohne Kosten sprechen. Die meisten Computer-Headsets enthalten zwei Buchsen: eine für den Kopfhörerteil des Geräts und die andere für das Mikrofon. Obwo

Weiterlesen

Ein Video auf Youtube viral machen zu lassen, ist ein Traum vieler Internetliebhaber. Ein virales Video verleiht Ihnen nicht nur prahlerische Rechte, sondern Sie haben in einigen Fällen das Potenzial, Geld zu verdienen. Ein beliebtes Video, das den AdSense-Richtlinien von Youtube folgt, kann den Ersteller der Videokommission basierend auf den Werbeeinnahmen verdienen.

Weiterlesen

Teamwork ist eine wesentliche Funktion erfolgreicher Kleinunternehmen. Während einige Aufgaben und Verantwortlichkeiten sich für den individuellen Einsatz und die Fertigstellung eignen, erfordern größere Initiativen, Projekte und Ziele eines Unternehmens Gruppen, die zusammenarbeiten, um erfolgreich zu sein. Di

Weiterlesen

Effektive Rekrutierungsveranstaltungen werden dem kleinen Unternehmen mehr als ein paar neue Gesichter bringen. Neue Mitarbeiter werden fast sofort große Dividenden zahlen. Laut dem weltweit tätigen Management-Unternehmen Kronos Inc. wird im Whitepaper "Best Practices in Recruitment" auf der Website des Miami Dade College in seinem Artikel "Wie die Wissenschaft die Art und Weise verändert, wie Unternehmen eingestellt haben", mehr als die Hälfte der neu eingestellten Unternehmen nicht eingestellt erarbeiten, aber schon ihr Aussehen kann das kleine Geschäft positiv beeinflusse

Weiterlesen

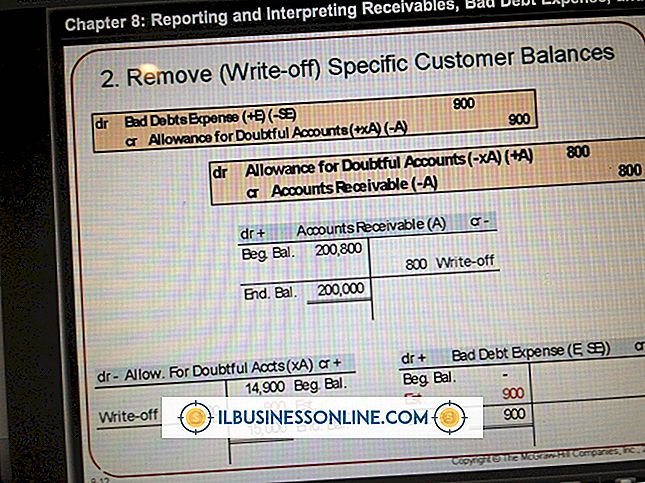

Unabhängig davon, wie sorgfältig Sie Ihre Kunden überprüfen, werden einige von ihnen ihre Rechnungen nicht bezahlen. Anstatt diese uneinbringlichen Beträge unbegrenzt in Ihren Büchern zu tragen, können Sie sie als Forderungsausfall abschreiben. Durch das regelmäßige Abschreiben von Forderungsausfällen wird verhindert, dass Ihre Forderungen in der Bilanz überzeichnet werden. Sie schre

Weiterlesen