Welche Form der Geschäftsorganisation ist mit der Doppelbesteuerung verbunden?

Die Organisation eines Unternehmens als Unternehmen kann viele Vorteile mit sich bringen, z. B. indem Firmeninhaber von der persönlichen Haftung vor den Schulden des Unternehmens abgeschirmt werden und das Unternehmen durch den Verkauf von Aktien Kapital aufnehmen kann. Die Einbindung hat auch ihre Nachteile. Eine der wichtigsten ist, dass Unternehmensgewinne vom Staat zweimal besteuert werden können. Die Steuergesetzgebung bietet jedoch kleinen Unternehmen einen Weg, um diese "Doppelbesteuerung" zu umgehen.

Einzelbesteuerung

Um die Doppelbesteuerung von Unternehmen zu verstehen, ist es hilfreich zu prüfen, wie Steuern auf Unternehmen ohne eigene Rechtspersönlichkeit wie Einzelunternehmen und Partnerschaften angewendet werden. Nicht ansässige Unternehmen zahlen keine Einkommenssteuern. Stattdessen gehen alle Gewinne dieser Unternehmen direkt an die Eigentümer des Unternehmens weiter. Ein Einzelunternehmen hat einen Eigentümer, und diese Person erhält den gesamten Gewinn. Eine Partnerschaft weist ihren Gewinn den Partnern zu, je nachdem, wie viel des Unternehmens jeder Partner besitzt. Die Inhaber von Einzelunternehmen und Personengesellschaften zahlen dann auf ihren Unternehmensgewinn persönliche Einkommensteuern. Somit werden diese Gewinne nur einmal besteuert - durch die persönliche Einkommenssteuer.

Doppelbesteuerung

Eine Körperschaft ist eine von ihren Inhabern getrennte juristische Person - im wahrsten Sinne des Wortes eine "Person". Dieser Status verleiht ihm bestimmte Rechte und Pflichten, darunter die Verantwortung für die Entrichtung von Einkommenssteuern. Wenn ein Unternehmen Gewinne erwirtschaftet, muss es auf diesen Gewinn Körperschaftsteuern zahlen. Sobald dies geschehen ist, schütten Unternehmen gewöhnlich einen Teil ihres Nachsteuergewinns als Bardividende an ihre Aktionäre aus. Hier kommt die Doppelbesteuerung ins Spiel. Diese Dividenden sind ein Einkommen für die Aktionäre, die persönliche Einkommensteuern zahlen müssen. Somit wurde der Gewinn der Gesellschaft zweimal besteuert - zuerst durch die Körperschaftsteuer, dann durch die persönliche Einkommensteuer.

S Corporation

Das Steuerkodex bietet einem kleinen Unternehmen die Möglichkeit, Doppelbesteuerung zu vermeiden und gleichzeitig die Vorteile der Gründung zu genießen. Dies erklärt sich dadurch, dass es sich selbst als "Unterkapitel S Corporation" bezeichnet, benannt nach dem entsprechenden Abschnitt des Steuergesetzes. Eine "S corp" zahlt keine Körperschaftsteuern; Stattdessen gehen die Gewinne wie bei einer Partnerschaft direkt an die Aktionäre über, und die Aktionäre zahlen darauf persönliche Einkommenssteuern. Ebenso wie eine Partnerschaft weist die S-Corporation ihre Gewinne den Aktionären zu, je nachdem, wie viel Aktien sie besitzen.

Eine S Corp. Werden

Die Regierung beabsichtigte, den Status der S Corporation nur von kleineren Unternehmen zu nutzen. (In der Tat bezeichnet das Steuergesetzbuch sie als "kleine Unternehmen".) Aus diesem Grund muss ein Unternehmen bestimmte Kriterien erfüllen, um sich zu qualifizieren. Zunächst kann eine S-Corporation nur eine Klasse von Aktien ausgeben - das bedeutet, dass sie keine "Vorzugsaktien" bedeutet. Es darf nicht mehr als 100 Aktionäre haben, und diese Aktionäre müssen entweder US-Bürger, rechtmäßige ständige Einwohner, Immobilien oder bestimmte Arten von Trusts sein. Um sich als Subchapter S Corporation zu deklarieren und die besondere steuerliche Behandlung zu erhalten, muss ein Unternehmen das Formular 2553 beim Internal Revenue Service einreichen.

Beliebte Beiträge

Der in einigen Asus-Laptops integrierte Umgebungslichtsensor erfasst die Lichtstärke in einem Bereich und passt die Helligkeit des Bildschirms automatisch an. Wenn Sie jedoch während eines Meetings eine Präsentation halten oder versuchen, die Batterie zu schonen, kann dies die Helligkeit des Bildschirms steuern. U

Weiterlesen

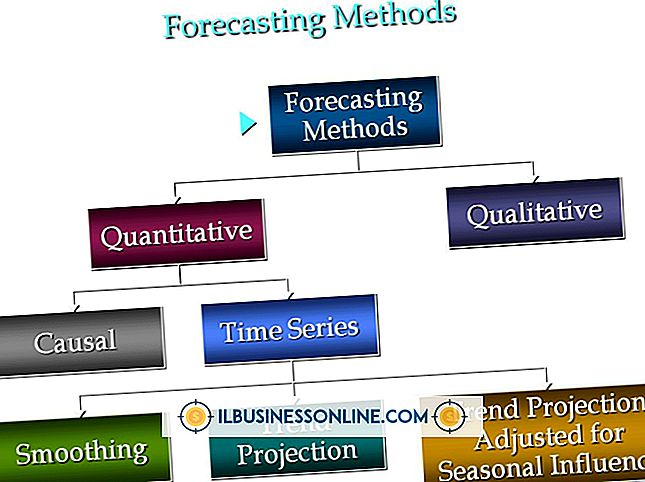

Primärvorhersagetechniken helfen Organisationen, für die Zukunft zu planen. Einige basieren auf subjektiven Kriterien und stellen oft wenig mehr dar als wilde Vermutungen oder Wunschdenken. Andere basieren auf messbaren, historischen quantitativen Daten und werden von externen Parteien wie Analysten und potenziellen Anlegern stärker geschätzt. Ke

Weiterlesen

Bevor ein Mitarbeiter-Schulungsprogramm durchgeführt wird, müssen Besitzer und Manager zunächst die Ursache des Problems ermitteln. Es wird immer Einzelpersonen geben, die über Einstellungen und Disziplinprobleme verfügen. Wenn sich die Probleme jedoch auf Abteilungen oder ganze Organisationen erstrecken, ist es möglich, dass das Geschäftsumfeld die Hauptursache ist. Haltu

Weiterlesen

Einen Namen für Ihr Unternehmen zu wählen, ist nicht so einfach, wie es auf den ersten Blick erscheinen mag. Ein guter Name muss einfach, eingängig und fleißig sein. Es muss auch verfügbar sein. Bevor Sie eine "Doing Business As" -Registrierung in Ihrem Land einreichen, stellen Sie sicher, dass der Name nicht bereits als Marke eingetragen ist. Die

Weiterlesen

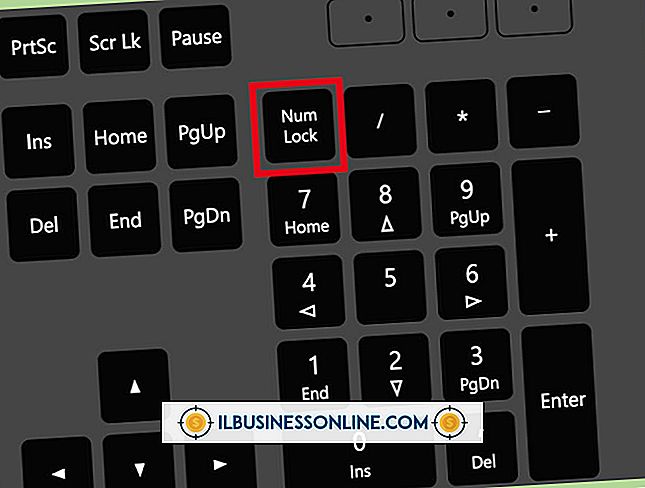

Standardmäßig aktivieren viele Systeme die Num-Taste, damit sie beim Start aktiviert wird. Wenn Sie stattdessen die Zifferntasten stattdessen als Navigationstasten verwenden möchten, müssen Sie die Num-Taste deaktivieren. Während Sie den Schlüssel mit einem einzigen Tastendruck deaktivieren können, können Sie ihn mithilfe der Optionen in Ihrem System-BIOS vollständig deaktivieren, bis Sie ihn manuell aktivieren. 1 Start

Weiterlesen