Regeln für nicht verdientes Einkommen

Die Bestimmungen des Internal Revenue Service bestimmen, ob Ihr nicht verdientes Geschäftseinkommen normal oder passiv ist. Unverdientes gewöhnliches Einkommen, auch bekannt als unverdientes Einkommen, stammt aus Ihrem täglichen Geschäftsbetrieb. Ihr nicht verdientes passives Einkommen stammt aus Aktivitäten wie der Anlage in Wertpapieren oder Immobilienunternehmen, die nicht zu Ihrem normalen Geschäft gehören. Es ist wichtig, die beiden Erlösarten zu Zwecken der Ertragsberichterstattung getrennt zu halten. Der IRS erwartet von Ihnen, dass Sie Ihr gesamtes Unternehmenseinkommen unabhängig von der Quelle in Ihrer Steuererklärung offenlegen.

Unverdientes ordentliches Einkommen

Ein nicht verdientes normales Einkommen entsteht, wenn Ihre Kunden oder Kunden Ihre Waren oder Dienstleistungen im Voraus bezahlen. Die IRS besteuert nur Ihre Gewinne. Ihr nicht verdienter Ertrag wird erst dann besteuert, wenn er sich von einem nicht erzielten in ein verdientes Einkommen ändert. Sie tragen den unverdienten Ertrag als Verbindlichkeit in Ihren Büchern, bis Sie Ihren Teil der Transaktion abgeschlossen haben. Zu diesem Zeitpunkt werden Ihre noch nicht erzielten Einnahmen als verdiente Einnahmen verbucht und werden zu einem steuerpflichtigen Gewinn.

Unverdienter Zinsertrag

Wenn Ihr Hauptgeschäft nicht aktiv in Anleihen investiert, sind die Zinserträge, die Ihr Unternehmen aus solchen Anlagen erzielt, passive Einkünfte, die nicht verdient werden. Abhängig von der Art der Wertpapiere, die Ihr Unternehmen hält, können die passiven, nicht verdienten Einkünfte steuerfrei sein. Zum Beispiel sind Zinsüberschüsse der Serie EE und der Serie I auf Bundesebene steuerfrei, Ihr Einkommen aus Treasury Note und T-Rechnungen unterliegt jedoch der Bundessteuer. Kommunalanleihezinsen sind von der Bundessteuer befreit, aber die Zinsen aus Unternehmensanleihen werden auf Bundesebene besteuert.

Einkommen aus nicht verdienten Dividenden

Wenn Sie Aktien eines Unternehmens erwerben, handelt es sich bei den Dividenden, die Ihr Unternehmen erhält, um nicht verdientes passives Einkommen. Wenn Sie eine C-Gesellschaft haben, kann diese je nach Art des Unternehmens ganz oder teilweise von der Dividende abgezogen werden. Beispielsweise können Sie 70 bis 100 Prozent der Dividenden abziehen, die Sie von einer inländischen Gesellschaft erhalten. Unter den IRS-Vorschriften können Sie die nicht verdienten Dividendenerträge, die Sie von einer regulierten Investmentgesellschaft oder einem Immobilien-Investment-Trust erhalten, nicht abziehen. Da eine S-Corporation als Flow-Through-Entität betrachtet wird, hat sie keinen Anspruch auf den Dividendenabzug.

Unverdientes Mieteinkommen

Mieteinnahmen sind nicht verdientes passives Einkommen, es sei denn, Ihr Unternehmen ist ein aktiver Teilnehmer. Die nicht erworbenen passiven Mieterträge oder -verluste für jede Immobilie sollten gesondert ausgewiesen werden. Das Gesamtergebnis verschafft Ihrem Unternehmen ein nicht verdientes Einkommen oder Verlust. Sie können einen passiven Mietverlust nicht von Ihrem nicht erwirtschafteten aktiven Einkommen abziehen, um Ihre Unternehmenssteuerschuld zu senken. Bei einer C-Gesellschaft verbleiben die noch nicht erzielten Mieterträge oder -verluste auf der Unternehmensebene. Bei einer S-Corporation wird der nicht verdiente Nettogewinn oder -verlust auf dem Formular 1120-S, Anhang K, ausgewiesen und fließt in den K-1 eines Anteilseigners ein.

Beliebte Beiträge

Der in einigen Asus-Laptops integrierte Umgebungslichtsensor erfasst die Lichtstärke in einem Bereich und passt die Helligkeit des Bildschirms automatisch an. Wenn Sie jedoch während eines Meetings eine Präsentation halten oder versuchen, die Batterie zu schonen, kann dies die Helligkeit des Bildschirms steuern. U

Weiterlesen

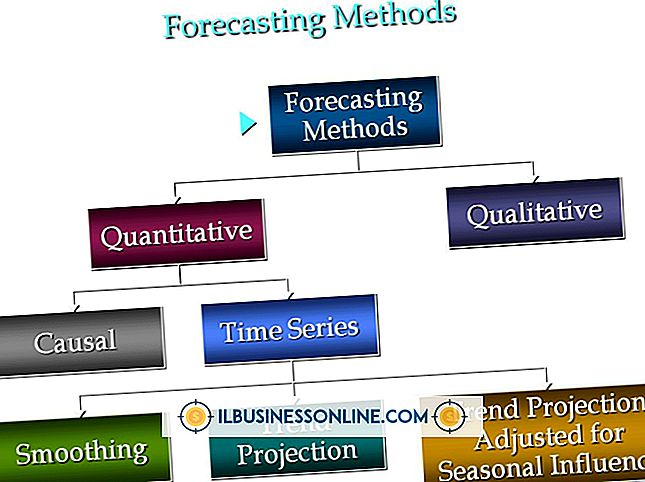

Primärvorhersagetechniken helfen Organisationen, für die Zukunft zu planen. Einige basieren auf subjektiven Kriterien und stellen oft wenig mehr dar als wilde Vermutungen oder Wunschdenken. Andere basieren auf messbaren, historischen quantitativen Daten und werden von externen Parteien wie Analysten und potenziellen Anlegern stärker geschätzt. Ke

Weiterlesen

Bevor ein Mitarbeiter-Schulungsprogramm durchgeführt wird, müssen Besitzer und Manager zunächst die Ursache des Problems ermitteln. Es wird immer Einzelpersonen geben, die über Einstellungen und Disziplinprobleme verfügen. Wenn sich die Probleme jedoch auf Abteilungen oder ganze Organisationen erstrecken, ist es möglich, dass das Geschäftsumfeld die Hauptursache ist. Haltu

Weiterlesen

Einen Namen für Ihr Unternehmen zu wählen, ist nicht so einfach, wie es auf den ersten Blick erscheinen mag. Ein guter Name muss einfach, eingängig und fleißig sein. Es muss auch verfügbar sein. Bevor Sie eine "Doing Business As" -Registrierung in Ihrem Land einreichen, stellen Sie sicher, dass der Name nicht bereits als Marke eingetragen ist. Die

Weiterlesen

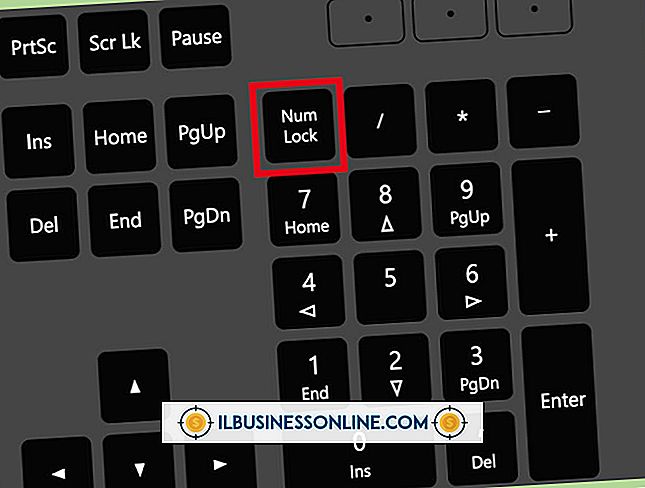

Standardmäßig aktivieren viele Systeme die Num-Taste, damit sie beim Start aktiviert wird. Wenn Sie stattdessen die Zifferntasten stattdessen als Navigationstasten verwenden möchten, müssen Sie die Num-Taste deaktivieren. Während Sie den Schlüssel mit einem einzigen Tastendruck deaktivieren können, können Sie ihn mithilfe der Optionen in Ihrem System-BIOS vollständig deaktivieren, bis Sie ihn manuell aktivieren. 1 Start

Weiterlesen