So finden Sie die mit der FIFO-Methode verkauften Einheiten

Die Berechnung Ihres Geschäftsinventars ist ein wesentlicher Bestandteil Ihrer Anlagenberichterstattung. Sie können verschiedene Methoden verwenden, um den Wert Ihres Bestands abhängig von der für Ihr Unternehmen vorteilhaftesten und genauesten Struktur zu bestimmen. First In, First Out oder FIFO bedeutet, dass das älteste Inventar zuerst ausgeliefert wird. Die Alternative ist der letzte Eingang, der erste, der zuerst geliefert wird.

Einkäufe verfolgen

Der Schlüssel für die genaue Verfolgung Ihres Bestands bei Verwendung der FIFO-Methode besteht darin, alle Ihre Einkäufe zu erfassen. Führen Sie ein Protokoll, in dem die Anzahl der erworbenen Einheiten, das Datum des Erwerbs und der pro Einheit während des Verkaufs gezahlte Preis erfasst werden. Wenn Sie zusätzliche Produkte kaufen, fügen Sie diese dem Protokoll hinzu. Wenn Sie den Bestand abgleichen, entfernen Sie die im Abgleichzeitraum verkauften Artikel aus dem Protokoll. Wenn Ihre ersten beiden Einträge auf dem Tracking-Blatt beispielsweise für 200 und 500 Käufe bestimmt sind und Sie im Laufe des Zeitraums 300 Stück verkaufen, entfernen Sie die 200 aus dem Protokoll und reduzieren Sie die 500 auf 400.

Einheiten manuell zählen

Wenn Ihre Lagerbestände klein sind, kann es von Vorteil sein, die Teile manuell zu zählen, um den Verkauf zu bestimmen, um die Genauigkeit zu gewährleisten. Fügen Sie die Summe aller Einkäufe für den Zeitraum dem Kontostand hinzu, den Sie am Ende des letzten Zeitraums hatten. Zählen Sie die Anzahl der momentan zur Verfügung stehenden Stücke. Subtrahieren Sie die beiden, um die während des Zeitraums verkaufte Anzahl zu erhalten. Wenn Sie beispielsweise den letzten Zyklus mit 50 Stück beendet haben und im laufenden Zyklus 20 Stück gekauft haben, entspricht Ihr Inventar 70 Stück. Wenn Sie Ihr Produkt zur Hand zählen und feststellen, dass Sie 42 Stück zur Hand haben, verkauften Sie während des Zyklus 28 Stück.

Einheiten berechnen

Überprüfen Sie Ihre Bestandsverfolgung, um den Schlussbestand am Ende des letzten Abrechnungszeitraums zu ermitteln. Fügen Sie alle Einkäufe hinzu, die Sie während des Zeitraums getätigt haben. Wenn Sie zum Beispiel die letzte Periode mit 52.000 Einheiten beendet haben und in dieser Periode 7.000 Einheiten gekauft haben, entspricht dies 59.000 Einheiten. Rufen Sie Verkaufsberichte für den Monat ab, aus denen die Anzahl der verkauften Stücke isoliert wird, und ziehen Sie diese Zahl dann vom Bestand ab, um den Endbestand zu ermitteln. Wenn Sie beispielsweise 12.000 Einheiten in dem Zeitraum verkauft haben, wäre Ihr Endbestand 47.000.

FIFO-Wert

Der FIFO-Inventarwert erfordert, dass Sie jeden Inventarkauf überwachen, um sicherzustellen, dass Sie Ihren Inventarwert richtig bewerten. Wenn Sie die für den Zeitraum verkauften Einheiten berechnen, ermitteln Sie Ihre Verkaufskosten auf der Grundlage der von Ihnen für die Stücke gezahlten Stückzahlen. Wenn Sie beispielsweise im Berichtszeitraum 78 Stück verkauft haben und Ihre Lagerbestandsverfolgung 50 Stück bei 10 USD und 50 Stück bei 8 USD pro Stück anzeigt, betragen Ihre Verkaufskosten 724 USD.

Beliebte Beiträge

Der in einigen Asus-Laptops integrierte Umgebungslichtsensor erfasst die Lichtstärke in einem Bereich und passt die Helligkeit des Bildschirms automatisch an. Wenn Sie jedoch während eines Meetings eine Präsentation halten oder versuchen, die Batterie zu schonen, kann dies die Helligkeit des Bildschirms steuern. U

Weiterlesen

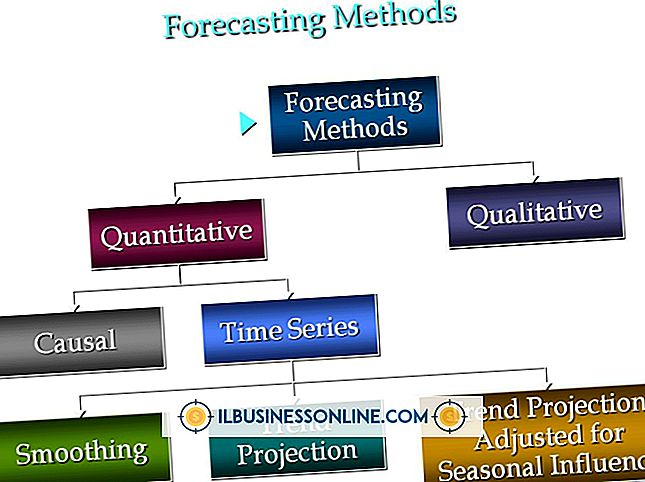

Primärvorhersagetechniken helfen Organisationen, für die Zukunft zu planen. Einige basieren auf subjektiven Kriterien und stellen oft wenig mehr dar als wilde Vermutungen oder Wunschdenken. Andere basieren auf messbaren, historischen quantitativen Daten und werden von externen Parteien wie Analysten und potenziellen Anlegern stärker geschätzt. Ke

Weiterlesen

Bevor ein Mitarbeiter-Schulungsprogramm durchgeführt wird, müssen Besitzer und Manager zunächst die Ursache des Problems ermitteln. Es wird immer Einzelpersonen geben, die über Einstellungen und Disziplinprobleme verfügen. Wenn sich die Probleme jedoch auf Abteilungen oder ganze Organisationen erstrecken, ist es möglich, dass das Geschäftsumfeld die Hauptursache ist. Haltu

Weiterlesen

Einen Namen für Ihr Unternehmen zu wählen, ist nicht so einfach, wie es auf den ersten Blick erscheinen mag. Ein guter Name muss einfach, eingängig und fleißig sein. Es muss auch verfügbar sein. Bevor Sie eine "Doing Business As" -Registrierung in Ihrem Land einreichen, stellen Sie sicher, dass der Name nicht bereits als Marke eingetragen ist. Die

Weiterlesen

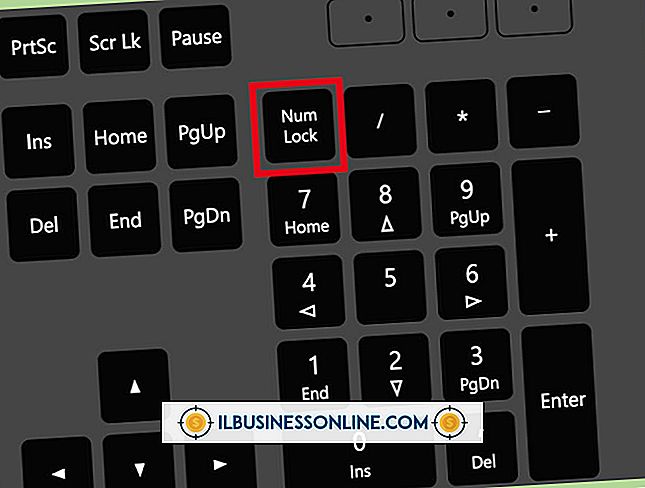

Standardmäßig aktivieren viele Systeme die Num-Taste, damit sie beim Start aktiviert wird. Wenn Sie stattdessen die Zifferntasten stattdessen als Navigationstasten verwenden möchten, müssen Sie die Num-Taste deaktivieren. Während Sie den Schlüssel mit einem einzigen Tastendruck deaktivieren können, können Sie ihn mithilfe der Optionen in Ihrem System-BIOS vollständig deaktivieren, bis Sie ihn manuell aktivieren. 1 Start

Weiterlesen