Die Goodwillwertberechnung eines Einzelhandelsgeschäfts

Manchmal ist ein Einzelhandelsgeschäft mehr als die Summe seiner Teile. Es ist nicht ungewöhnlich, dass ein Unternehmer sein Geschäft für mehr als den von Experten und Analysten erzielten Wert verkauft. Die Differenz zwischen dem, was ein Käufer für ein Unternehmen bezahlt, und dem beizulegenden Zeitwert des Unternehmens wird als Goodwill betrachtet. Einzelhandelsgeschäfte mit einer starken Marke, großartigen Mitarbeitern und starken Kundenbeziehungen haben oft guten Willen. Die Buchhalter müssen den Geschäfts- oder Firmenwert regelmäßig überprüfen, um sicherzustellen, dass er nicht beeinträchtigt wird.

Anfängliche Goodwill-Berechnung

Nach den in den USA allgemein anerkannten Rechnungslegungsgrundsätzen kann ein Geschäfts- oder Firmenwert nur durch eine Akquisition generiert werden. Ein Buchhalter berechnet den Geschäfts- oder Firmenwert durch Abzug des Kaufpreises vom beizulegenden Zeitwert des Nettovermögens des Unternehmens. Der beizulegende Zeitwert des Nettovermögens ist der Wert des Vermögens abzüglich Verbindlichkeiten. Nehmen wir an, Unternehmen X habe den Einzelhändler A für 10.000 Dollar gekauft. Die Vermögenswerte von Einzelhändler A werden mit 7.000 USD und die Verbindlichkeiten mit 1.000 USD bewertet. In dieser Situation verursachte der Kauf einen Geschäfts- oder Firmenwert von 2.000 USD für Einzelhändler A. Der Buchhalter belastet das Konto für immaterielle Vermögenswerte des Goodwill für 2.000 USD, wenn der Journaleintrag für den Kauf erfasst wird.

Warum ist Goodwill anders?

Der Geschäfts- oder Firmenwert gilt als immaterieller Vermögenswert mit unbestimmter Nutzungsdauer. Ein Einzelhandelsunternehmen könnte möglicherweise andere immaterielle Vermögenswerte als den Geschäfts- oder Firmenwert wie Patente und Marken haben. Die in den USA allgemein anerkannten Rechnungslegungsgrundsätze weisen Buchhalter an, immaterielle Vermögenswerte wie Patente und Marken, die eine bestimmte Nutzungsdauer haben, abzuschreiben. Beispielsweise kann ein Buchhalter ein 10-jähriges Patent von 10.000 US-Dollar mit 1.000 US-Dollar pro Jahr amortisieren. Da es schwierig ist, die Nutzungsdauer des Geschäfts- oder Firmenwerts zu bestimmen, schreiben die Buchhalter den Geschäfts- oder Firmenwert im Falle einer Wertminderung ab, anstatt ihn abzuschreiben.

Der Wertminderungstest

Die in den USA allgemein anerkannten Rechnungslegungsgrundsätze weisen Buchhalter an, den Goodwill vor dem Abschreiben einer zweiteiligen Prüfung zu unterziehen. Zunächst vergleicht der Buchhalter den beizulegenden Zeitwert des Unternehmens mit dem Buchwert des Einzelhandelsunternehmens. Wenn der beizulegende Zeitwert niedriger ist, ist der Goodwill wahrscheinlich nicht wertgemindert, und der Buchhalter schreibt den Vermögenswert nicht ab. Wenn der Buchwert den beizulegenden Zeitwert übersteigt, betrachtet der Buchhalter den Geschäfts- oder Firmenwert als wertgemindert. Ein Buchhalter müsste beispielsweise einen Geschäfts- oder Firmenwert in einem Einzelhandelsgeschäft mit einem beizulegenden Zeitwert von 6.000 USD und einem Buchwert von 4.000 USD abschreiben.

Der Wertminderungsbetrag

Wenn der Geschäfts- oder Firmenwert als wertgemindert angesehen wird, führt der Buchhalter eine separate Berechnung durch, um den neuen Wert des Geschäfts- oder Firmenwerts zu ermitteln. Dies wird als impliziter Goodwill bezeichnet. Um den implizierten Goodwill zu ermitteln, ziehen Sie den Fair Value des Nettovermögens des Unternehmens ohne Goodwill vom Fair Value des Unternehmens ab. Beispielsweise hat ein Unternehmen mit einem fairen Wert von 6.000 USD, einem Nettovermögen von 4.000 USD und einem Goodwill von 2.000 USD einen Goodwill von Null angenommen. Da der implizierte Goodwill geringer ist als der aktuelle Goodwill, würde der Buchhalter den Goodwill von 2.000 USD auf null herabsetzen. Wenn der implizierte Goodwill größer ist als der aktuelle Goodwill, sind keine Maßnahmen erforderlich.

Beliebte Beiträge

Wenn Sie ein Unternehmen auditieren, das einen risikobasierten Ansatz verwendet, besteht die Chance, dass Sie viel Zeit in Ertragskonten investieren. Die risikobasierte Prüfung weist den Benutzer an, die Tests in Bereichen mit hohen inhärenten Risiken zu erhöhen. Da viele Manager starke Anreize haben, Gewinne und Erträge zu übertreiben, sollten sich die Prüfer in diesem Bereich intensiv testen. Best

Weiterlesen

Implizite und explizite Geschäftsvorgänge beziehen sich auf die Opportunitätskosten eines Unternehmens und auf die Geldausgaben. Ein Unternehmen verursacht explizite Kosten aus einer Vielzahl von Quellen, einschließlich der Einstellung von Arbeitskräften und dem Kauf von Produktionsausrüstung. Implizite Kosten sind schwieriger zu quantifizieren, da diese Kosten keinen physischen Austausch von Bargeld gegen Waren und Dienstleistungen darstellen. Expl

Weiterlesen

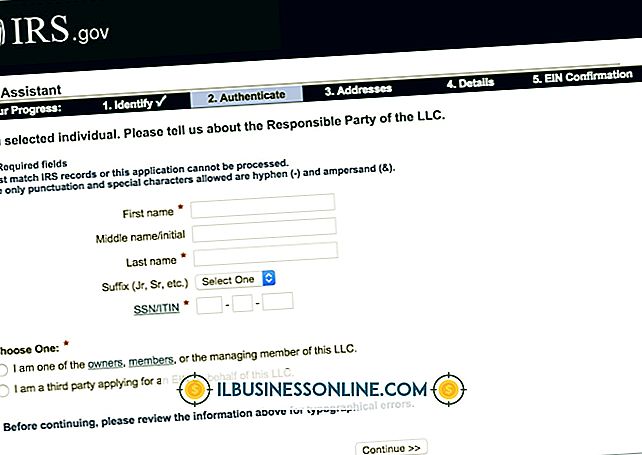

Wenn Sie gerade Ihr eigenes kleines Unternehmen gründen, müssen Sie möglicherweise eine Employer Identification Number (EIN) vom Internal Revenue Service erhalten. Mit dieser Nummer wird Ihr Unternehmen als von Ihnen (dem Eigentümer oder Auftraggeber) getrenntes Unternehmen gegründet. Sie ähnelt der Sozialversicherungsnummer einer Person und ist daher für die Durchführung einer Reihe üblicher Geschäftstransaktionen erforderlich. Stellen

Weiterlesen

Wenn Sie Vertriebsmanager sind, kann es schwierig sein, Wege zu finden, um Ihre Mitarbeiter zu schulen. Auch wenn Sie einige talentierte Personen haben, die unter Ihnen arbeiten, haben Sie möglicherweise Schwierigkeiten, Ihr Verkaufsziel zu erreichen. Durch einige regelmäßige fünfminütige Trainingsübungen können Sie die Fähigkeiten und den Umsatz Ihres Teams verbessern. Rollen

Weiterlesen

Wenn Sie ein Unternehmen wie eine Personengesellschaft oder eine Gesellschaft mit beschränkter Haftung aufteilen, erfasst IRS Form 1065 Erträge und trägt zum Ausgleich der Aktiva mit den Verbindlichkeiten bei. In diesem äußerst ausführlichen Dokument geben die Steuerzahler Einkommen, Gewinne, Verluste, Abzüge, Gutschriften und mehr an. Trotz

Weiterlesen