Wie kann ich den Zinssatz für ein Darlehen ermitteln?

Die meisten Kredite werden mit einem festgelegten Zinssatz beworben, der während der Laufzeit eines Kredits fest oder variabel sein kann. Einige Kredite sind jedoch so strukturiert, dass ein fester Dollarbetrag zu Beginn der Leihfrist verliehen wird und ein anderer fester Dollarbetrag für die Bedienung des Kredits am Ende dieses Zeitraums gilt. Diese Darlehen können mit Zinsstrukturen verglichen werden, indem der Zinssatz berechnet wird, der sich aus dem fälligen Betrag ergibt.

1

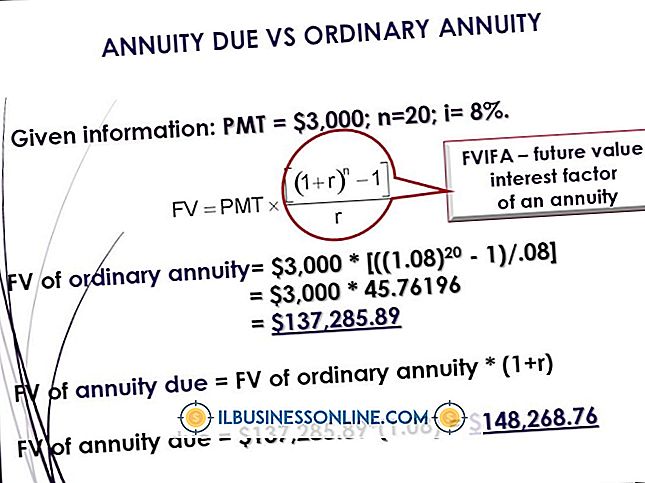

Teilen Sie den Betrag der zusätzlichen Zahlung durch den geliehenen Betrag, um den einfachen Zinssatz zu bestimmen. Stellen Sie sich beispielsweise ein Darlehen von 1.000 USD vor, das in einem Jahr mit einem Betrag von 1.300 USD zurückgezahlt werden muss. Dies sind 300 USD / 1.000 USD oder 30 Prozent pro Jahr, was einen hohen Zinssatz darstellt. Wenn der Kredit jedoch 10.000 USD betrug und eine Rückzahlung von 10.300 USD erforderlich war, ist dies ein Zinssatz von 300 USD / 10.000 USD oder 3 Prozent pro Jahr, was extrem niedrig ist.

2

Berechnen Sie den zusammengesetzten Zinssatz, in dem Sie sowohl den Darlehensbetrag als auch die aufgelaufenen Zinsen zahlen, unter Verwendung von Exponentialen. Da der Zinssatz für jede Periode mit dem Gesamtsaldo verrechnet wird, lautet die Formel (1 + Zinssatz) ^ Perioden. Zum Beispiel haben wir festgestellt, dass 300 Dollar für ein Darlehen von 1.000 Dollar zu 30 Prozent aus einfachen Zinsen bestehen. Um dies mit einer Kreditkarte zu vergleichen, müssen wir den Zinseszinssatz ermitteln. Bestimmen Sie zunächst die Anzahl der Zinsperioden während der Laufzeit des Darlehens. Im Beispiel sind dies 365 Tage (in einem Jahr). Dies ergibt die folgende algebraische Formel, wobei X der tägliche Zinssatz ist:

1.000 * (1 + X) 365 = 1.300

(1 + X) 365 = 1, 3

(1 + X) = 1.000719

X = 0, 000719

Dies kann mit dem täglichen Zinssatz auf einer Kreditkartenabrechnung verglichen werden oder mit 365 multipliziert werden, um ihn mit dem jährlichen Prozentsatz (APR) der Kreditkarte zu vergleichen. Dies zeigt, dass der effektive Jahreszins dieses Darlehens 26, 2 Prozent beträgt, aber nach der Aufzinsung ergibt sich eine Gesamtverzinsung von 30 Prozent.

3.

Ermitteln Sie die Kosten eines kurzfristigen Kredits, indem Sie ihn im Laufe eines Jahres erweitern. Beispielsweise kann ein Zahltag-Kreditgeschäft für ein Darlehen von 1.000 USD, das in zwei Wochen fällig ist, 50 USD in Rechnung stellen. Dies ist eine Rate von 5 Prozent für die zwei Wochen, aber sobald diese zwei Wochen mit 26 multipliziert werden (Anzahl der zweiwöchigen Perioden pro Jahr), wird der einfache Zinssatz mit 130 Prozent angegeben - ein sehr teures Darlehen. Wenn nach den ersten zwei Wochen zusätzliche Gebühren und Zinsen erhoben werden, kann dieser Zinssatz noch höher steigen.

Beliebte Beiträge

Wenn Sie nicht möchten, dass die angerufene Person Ihre Nummer in ihrer Anrufer-ID anzeigt, können Sie Ihr iPhone so einrichten, dass Ihre Telefonnummer ausgeblendet wird, sodass die Person nicht weiß, wer anruft. Dies ist ideal, wenn Sie im Namen Ihres Unternehmens anrufen, um Geld zu sammeln, oder wenn jemand die Beantwortung Ihrer Telefonanrufe aus anderen Gründen vermeidet. Ve

Weiterlesen

Sie können eine Reihe großartiger Unternehmen gründen. Viel hängt von Ihrem Talent und Ihren Interessen ab. Machen Sie Ihr Hobby zum Beruf. Verkaufen Sie beispielsweise E-Books zu Selbstverteidigungstechniken, wenn Sie Kampfsport studiert haben und einen schwarzen Gürtel besitzen. Nutzen Sie Ihre Berufserfahrung, um Berater zu werden. Ein

Weiterlesen

Tumblr ordnet die Beiträge in umgekehrter chronologischer Reihenfolge, was bedeutet, dass der oberste Beitrag der ersten Seite der letzte Beitrag ist. Der allererste Beitrag ist am Ende der letzten Seite zu finden. Da viele Tumblr-Konten Hunderte von Seiten haben, kann das Auffinden des ersten Beitrags zeitaufwändig sein.

Weiterlesen

Social Media ist eine wertvolle Möglichkeit für Unternehmer, um mit Kunden, Kollegen und Anbietern Schritt zu halten. Durch das Verbinden Ihrer Konten bei Facebook, Twitter und LinkedIn haben Sie die Möglichkeit, Ihr professionelles Netzwerk auszubauen und Ihre Kommunikationsfähigkeiten zu demonstrieren. Du

Weiterlesen

Manager werden oft scherzhaft als alles und nichts bezeichnet. Dies liegt daran, dass das Management in der Regel Ziele setzt und Abteilungen und Mitarbeiter überwacht, die ihre Strategien umsetzen. Um dem Management die gebührende Sorgfalt zu geben, ist die strategische Planung für den Erfolg eines Unternehmens von entscheidender Bedeutung, da die Managementziele die Arbeit aller im Unternehmen bestimmen. W

Weiterlesen