Beispiele für Business Trusts

Ein Business Trust, auch als Massachusetts Business Trust bezeichnet, ist eine nicht rechtsfähige Einheit, die ein Unternehmen oder eine Partnerschaft als Stellvertreter für bestimmte Geschäftsvorgänge schafft. Solche Strukturen profitieren von ihren Muttergesellschaften, indem sie einen zusätzlichen Haftungsschutz bieten und die Geschäftstätigkeit in klar identifizierbaren Sektoren organisieren. Der Internal Revenue Service enthält im Allgemeinen keine Regelungen für Geschäftsvertrauen. Sie ordnet sie stattdessen in verschiedene Unterkategorien ein, jede mit ihren eigenen Bestimmungen.

Grantor Trust

Einzelpersonen können ihr Vermögen verwalten und für ihre Erben sorgen, indem sie Trusts einrichten. An der Gründung eines solchen Trusts sind drei Parteien beteiligt: der Geber, der Treuhänder oder Treuhänder und der Begünstigte. Der Finanzgeber ist die Person, die den Trust finanziert, während der Treuhänder oder Treuhänder die Partei ist, die den Trust hält und verwaltet, und der Begünstigte ist die Partei, die später das Vermögen des Trusts erhält. Die IRS betrachtet die Vertrauensstellungen von Unternehmen als Zuteilungsgeber, wenn der Zuteiler, bei dem es sich um das fragliche Unternehmen handelt, eine Führungsrolle in den Angelegenheiten des Vertrauens innehat. Wenn das übergeordnete Unternehmen eine solche Führungsrolle nicht behält, handelt es sich bei dem Geschäftsvertrauen entweder um eine einfache oder um eine komplexe Vertrauensstellung.

Einfaches Vertrauen

Wenn das Mutterunternehmen die direkte Verwaltung seines Geschäftsvertrauens nicht behält, prüft der IRS, ob das Vertrauen der Definition eines einfachen Vertrauens entspricht. Dazu wird das Vertrauensinstrument betrachtet, das das Dokument ist, das die Muttergesellschaft zum Erstellen der Vertrauensstellung verwendet. Dieses Dokument legt fest, wie die Vertrauensstellung funktionieren muss. Ein einfacher Trust muss seine gesamten Gewinne während der Steuerperiode, in der er diese Gewinne erhält, an das Mutterunternehmen ausschütten. Es kann weder Geld sparen noch an gemeinnützige Organisationen weitergeben.

Komplexes Vertrauen

Solange die übergeordnete Entität einer Geschäftsvertrauensstellung keine Führungsbefugnisse über sie besitzt, wenn die spezifischen Anforderungen einer einfachen Vertrauensstelle nicht erfüllt werden, betrachtet die IRS sie als komplexe Vertrauensstellung. Diese Geschäftsvertrauensstellungen können in beliebiger Form vorliegen, wobei jede Form eine eigene Organisationsstruktur hat. Im Gegensatz zu einfachen Trusts haben sie keine strengen Richtlinien, die bestimmen, wie sie ihre Gewinne zuordnen können.

Delaware und Alaska

Die Bundesstaaten Delaware und Alaska haben Gesetze für diese Staaten erlassen. Im Gegensatz zum Begriff "Massachusetts Business Trust", der Geschäftsvertrauen im Allgemeinen unabhängig vom Standort bezeichnet, beziehen sich die Begriffe "Delaware Business Trust" und "Alaska Business Trust" nur auf Geschäftsvertrauen in den jeweiligen Bundesstaaten, die bestimmte, vom Staat vorgeschriebene Richtlinien erfüllen. Solche Unternehmensstiftungen werden im Hinblick auf die staatliche Besteuerung gesondert besteuert. Die Bundesregierung erkennt jedoch nicht an, dass sie sich von anderen Arten von Unternehmensstiftungen unterscheiden.

Beliebte Beiträge

Der in einigen Asus-Laptops integrierte Umgebungslichtsensor erfasst die Lichtstärke in einem Bereich und passt die Helligkeit des Bildschirms automatisch an. Wenn Sie jedoch während eines Meetings eine Präsentation halten oder versuchen, die Batterie zu schonen, kann dies die Helligkeit des Bildschirms steuern. U

Weiterlesen

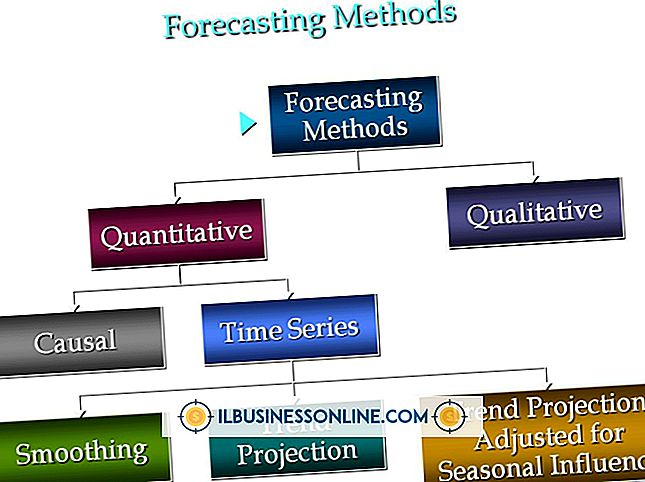

Primärvorhersagetechniken helfen Organisationen, für die Zukunft zu planen. Einige basieren auf subjektiven Kriterien und stellen oft wenig mehr dar als wilde Vermutungen oder Wunschdenken. Andere basieren auf messbaren, historischen quantitativen Daten und werden von externen Parteien wie Analysten und potenziellen Anlegern stärker geschätzt. Ke

Weiterlesen

Bevor ein Mitarbeiter-Schulungsprogramm durchgeführt wird, müssen Besitzer und Manager zunächst die Ursache des Problems ermitteln. Es wird immer Einzelpersonen geben, die über Einstellungen und Disziplinprobleme verfügen. Wenn sich die Probleme jedoch auf Abteilungen oder ganze Organisationen erstrecken, ist es möglich, dass das Geschäftsumfeld die Hauptursache ist. Haltu

Weiterlesen

Einen Namen für Ihr Unternehmen zu wählen, ist nicht so einfach, wie es auf den ersten Blick erscheinen mag. Ein guter Name muss einfach, eingängig und fleißig sein. Es muss auch verfügbar sein. Bevor Sie eine "Doing Business As" -Registrierung in Ihrem Land einreichen, stellen Sie sicher, dass der Name nicht bereits als Marke eingetragen ist. Die

Weiterlesen

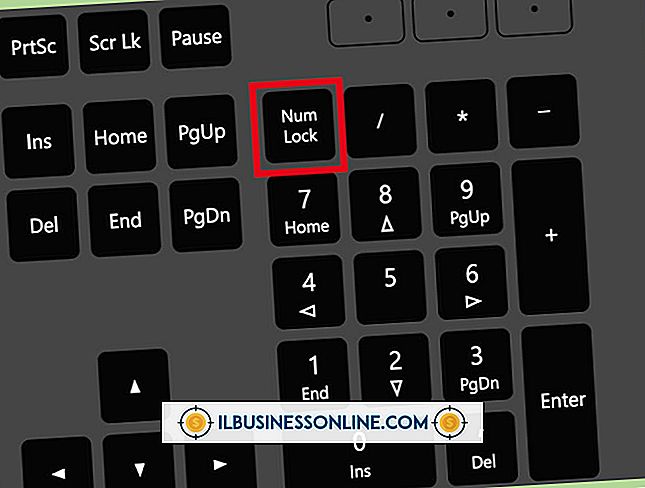

Standardmäßig aktivieren viele Systeme die Num-Taste, damit sie beim Start aktiviert wird. Wenn Sie stattdessen die Zifferntasten stattdessen als Navigationstasten verwenden möchten, müssen Sie die Num-Taste deaktivieren. Während Sie den Schlüssel mit einem einzigen Tastendruck deaktivieren können, können Sie ihn mithilfe der Optionen in Ihrem System-BIOS vollständig deaktivieren, bis Sie ihn manuell aktivieren. 1 Start

Weiterlesen