Prüfungs- und Prüfungsstandards für die interne Kontrolle von Finanzberichten

Interne Kontrollen sind eine spezifische Geschäftsfunktion, mit der die finanziellen Transaktionen und Informationen eines Unternehmens abgesichert werden. Größere Organisationen müssen häufig interne Kontrollen implementieren, die auf ihrer Branche, der Betriebsgröße und anderen bestimmenden Faktoren basieren. Unternehmen bewerten oder prüfen häufig ihre internen Kontrollen, um sicherzustellen, dass sie die Finanzinformationen des Unternehmens angemessen schützen.

Fakten

Interne Kontrollprüfungen bewerten häufig die Anzahl der Kontrollmanager über ihre Finanz- oder Rechnungslegungsprozesse. Die Rechnungslegungsskandale von 2001 und die darauf folgenden Gesetze des Kongresses (Sarbanes Oxley Act von 2002) haben die Bedeutung der Bewertung und Prüfung der internen Kontrollen erhöht. Diese Kontrollen begrenzen auch den Zugriff bestimmter Personen auf Buchhaltungsinformationen oder die Anzahl der Buchhaltungsprozesse, die Buchhalter im Geschäftsbetrieb durchführen können. Mitarbeiter, die mehrere Abrechnungsfunktionen ausführen, z. B. Bargeld zählen, Einlagen schreiben oder Geld bei der Bank hinterlegen und Einzahlungen in das Hauptbuch vornehmen, haben bessere Möglichkeiten, betrügerische Aktivitäten zu betreiben.

Typen

Zu den Evaluierungs- und Prüfungsstandards für interne Kontrollen kann gehören, welche Personen über den Rechnungslegungsprozess verfügen, bestimmte Geschäftsvorgänge zum Sammeln von Finanzinformationen, regulatorische Richtlinien für die Finanzabteilung des Unternehmens, eine Überprüfung des Aufbaus und der Implementierung interner Kontrollen sowie ein Unternehmensprozess um wesentliche finanzielle Schwächen zu korrigieren. Diese Standards können für den internen oder externen Prüfprozess verwendet werden, je nachdem, ob die Prüfung zum Nutzen des Managements oder von externen Geschäftspartnern durchgeführt wird.

Zweck

Interne Kontrollen fallen normalerweise für einen bestimmten Zweck in eine Gruppe von Prüfungsstandards. Ein Zweck der internen Kontrollen besteht darin, sicherzustellen, dass die Managementziele und -ziele durch genaue und zeitnahe Berichterstattung von Finanzinformationen erreicht werden. Kontrollen können auch die Höhe des Risikos in verschiedenen Entscheidungen bewerten und versuchen, die negativen Auswirkungen zu begrenzen, die Risiken beim Erreichen von Zielen oder Zielen haben können. Interne Kontrollen können auch mit angemessener Sicherheit gewährleisten, dass Finanzinformationen nach nationalen Rechnungslegungsstandards oder anderen Aufsichtsbehörden aufbereitet werden.

Überlegungen

Unternehmen entscheiden sich häufig für die Einführung interner Kontrollen in ihren Finanzberichten, da diese Informationen von externen Geschäftsakteuren geprüft werden. Die Verwendung eines Controllers oder Buchhaltungsmanagers zur Überprüfung von Finanzberichten ist eine andere Art von Prüfungs- oder internen Kontrollstandard. Unternehmen verwenden diesen Überprüfungsprozess, um sicherzustellen, dass alle Informationen vor der Veröffentlichung genau erfasst wurden. Controller oder Buchhaltungsmanager können Änderungen an den Finanzberichten verlangen, wenn die internen Kontrollen die Finanzinformationen nicht genau erfassen und melden.

Expertenwissen

Wirtschaftsprüfungsgesellschaften oder ein zertifizierter Wirtschaftsprüfer (CPA) können häufig Versicherungs- oder Managementberatungsdienste für Unternehmen bereitstellen, die interne Kontrollen einrichten. Diese Personen verfügen in der Regel über umfangreiche Erfahrungen oder Fachkenntnisse in Bezug auf Prüfungsstandards und interne Kontrollen. Diese professionelle Einsicht stellt sicher, dass die internen Kontrollen einen genauen Schutz der Finanz- oder Buchhaltungsinformationen eines Unternehmens bieten.

Beliebte Beiträge

Das VCF-Dateiformat ist das weit verbreitete Standarddateiformat zum Exportieren und Importieren von Kontaktdatenbanken zwischen Computerprogrammen, Online-Anwendungen, Smartphones und anderen mobilen Geräten. Der Online-Google Mail-Dienst von Google ist mit den meisten VCF-Dateien (auch als vCard-Dateien bezeichnet) kompatibel.

Weiterlesen

Wenn Sie Ihr kleines Unternehmen vermarkten möchten, müssen Sie möglicherweise nur traditionelle Methoden wie Medienwerbung oder In-Store-Werbeaktionen verwenden. Durch die Nutzung des Internets können Sie Ihre derzeitigen Marketingaktivitäten ergänzen, indem Sie auf bestimmte Kundengruppen abzielen, oft zu geringen oder keinen Kosten. Es g

Weiterlesen

Zebronics ist ein Computerperipherie-Unternehmen in Indien, das eine Vielzahl von Geräten einschließlich Webcams herstellt. Wenn Sie über eine Zebronics-Webcam verfügen und diese an einen Ihrer Geschäftscomputer anschließen, müssen Sie die richtigen Hardwaretreiber installieren, bevor Sie das Gerät verwenden können. Wenn Si

Weiterlesen

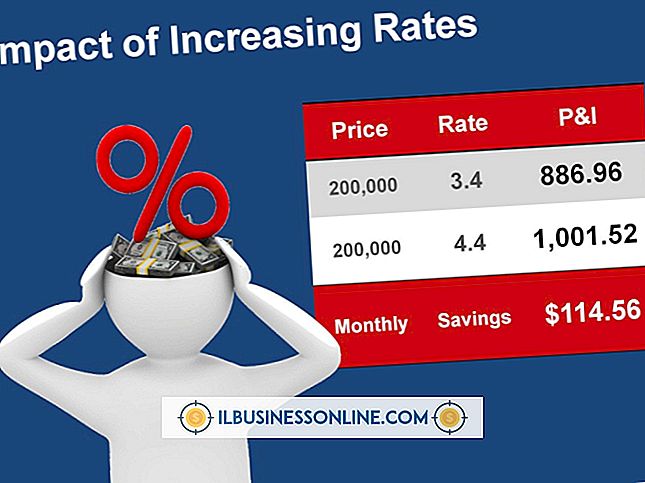

Unabhängig davon, wie gut Ihr Unternehmen funktioniert, hängt es vom wirtschaftlichen Umfeld ab, um gesund und wohlhabend zu sein. Wirtschaftliche Einflüsse wie Zinssätze können Ihrem Unternehmen helfen oder es zurückhalten. Sobald Sie den Kontext für die Führung Ihres Unternehmens verstanden haben, können Sie sich an Zinsbewegungen anpassen, um sich vor negativen Auswirkungen zu schützen und positive Effekte zu nutzen. Zinssätz

Weiterlesen

Eine Gesellschaft mit beschränkter Haftung (LLC) ist eine Geschäftsstruktur, die verschiedene Aspekte einer Partnerschaft und eines Unternehmens vereint. Es ist für Unternehmen attraktiv, da es flexibel ist und weil es die Eigentümer vor der persönlichen Haftung schützt, die durch Schulden des Unternehmens entsteht. Hint

Weiterlesen