Was sind die aktivierten Kosten in einer Bilanz?

Wenn Ihr Unternehmen 5.000 Dollar für etwas ausgibt, hängt es von dem gekauften Geld ab, wie Ihr Buchhalter die Transaktion aufzeichnet. Wenn Sie das Geld zur Bezahlung von Löhnen oder Mieten oder der Stromrechnung verwendet haben, werden die 5.000 USD wahrscheinlich als Aufwand in der Gewinn- und Verlustrechnung ausgewiesen. Wenn Sie jedoch das Geld für einen Vermögenswert verwenden, der im Unternehmen verbleibt, werden die 5.000 USD wahrscheinlich als "aktivierte Kosten" in die Bilanz gehen.

Kosten vs. Aufwendungen

In der Alltagssprache werden "Kosten" und "Kosten" häufig austauschbar verwendet, um sich auf den Geldbetrag zu beziehen, den Sie für etwas bezahlen. In der betrieblichen Buchhaltung sind Kosten und Aufwand jedoch unterschiedliche Konzepte. "Kosten" ist Geld, das gezahlt wird, um einen Vermögenswert zu erhalten. Eine "Ausgabe" steht für den Geldwert, der das Unternehmen verlässt. Wenn Ihr Unternehmen beispielsweise 5.000 Dollar für Inventar zahlt, ist dies ein Kostenfaktor, aber kein Aufwand. Sie haben für den Verkauf von Produkten im Wert von 5.000 USD 5.000 in bar gehandelt, so dass kein Wert das Unternehmen verlassen hat. Wenn Ihr Unternehmen dagegen 5.000 US-Dollar für Miete zahlt, ist dies eine Ausgabe - 5.000 US-Dollar verlassen das Unternehmen. Sie "haben" das Recht, ein Feld für einen Monat zu nutzen, aber wenn der Monat abgelaufen ist, ist dieses Recht weg, und auch Ihr Geld.

Bilanzaktiva

Ihre Bilanz zeigt den Wert aller Vermögenswerte Ihres Unternehmens. Wenn ein Vermögenswert in der Bilanz ausgewiesen wird, wird sein Wert zu den ursprünglichen (oder "historischen") Kosten ausgewiesen. Geben Sie beispielsweise 20.000 US-Dollar für einen LKW aus, und Ihre Bilanz zeigt einen Anstieg der Sachanlagen um 20.000 US-Dollar. Kaufen Sie Gegenstände im Wert von 5.000 $, um sie wieder zu verkaufen, und Ihre Bilanz zeigt einen Anstieg des Lagerbestandes um 5.000 USD. Bargeld ist auch ein Vermögenswert. Wenn Sie für Dinge wie einen neuen Lastwagen oder Gegenstände für Inventar Geld ausgeben, sinkt der Wert Ihres "Barwerts", der Gesamtwert Ihres Vermögens bleibt jedoch unverändert. Sie haben soeben Bargeld im Wert von 25.000 $ gegen Geräte im Wert von 20.000 $ und Inventar im Wert von 5.000 $ eingetauscht.

Aktivierte Kosten

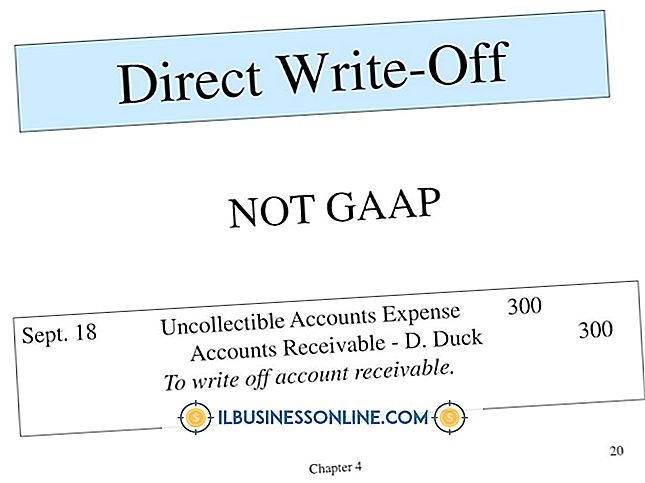

Kosten, die in Form von Vermögenswerten in der Bilanz verbleiben, werden als "aktivierte Kosten" bezeichnet. Unternehmen aktivieren nicht nur den für einen Vermögenswert gezahlten Preis, sondern auch alle Kosten, die mit der Bereitstellung des Vermögenswerts einhergehen, wie etwa Transportkosten und Einrichtungskosten. Ökonomen, Wirtschaftsprüfer und Aufsichtsbehörden haben lange darüber diskutiert, welche Kosten angemessen sind und welche nicht. Die Ausgaben reduzieren den Nettoertrag. Je mehr Kosten ein Unternehmen auswerten kann, anstatt es als Aufwand zu verbuchen, desto höher ist der ausgewiesene Gewinn und desto besser sieht es für die Anleger aus. Höhere Gewinne bedeuten jedoch in der Regel auch höhere Steuern, weshalb Kleinunternehmer nicht unbedingt versuchen, möglichst viele Kosten zu aktivieren.

Kosten aufwenden

Aktivierte Kosten können nicht für immer in der Bilanz stehen. Beispielsweise wird Inventar verkauft, und Lastwagen halten nur so lange. Angenommen, Ihr Unternehmen hat einen Inventarwert von 5.000 Dollar in der Bilanz und verkauft diese Artikel für 8.000 Dollar. Zu diesem Zeitpunkt hat der Wert des Inventars Ihr Unternehmen endgültig verlassen, sodass Sie einen Aufwand von 5.000 US-Dollar verbuchen. Zur gleichen Zeit würden Sie natürlich einen Umsatz von 8.000 $ erzielen, was einem Bruttogewinn von 3.000 $ entspricht. Mittlerweile hat Ihr 20.000-Dollar-Truck eine Lebensdauer von 10 Jahren. Am Ende dieser Zeit ist der Lkw möglicherweise wertlos, und er wird sicherlich weniger als 20.000 Dollar wert sein, so dass Ihre Bilanz nicht sagen kann, dass er 20.000 Dollar wert ist. Sie verhindern dies mit einer Abschreibung, die die aktivierten Kosten über die Lebensdauer des Vermögenswerts in einen Aufwand umwandelt. Mit dem Lkw könnte dies bedeuten, dass die Abschreibungskosten jedes Jahr für 2.000 US-Dollar für 10 Jahre verbucht werden müssen. Dies stellt den Wert des LKWs dar, der das Unternehmen verlässt, wenn es "verbraucht" wird. Am Ende der 10 Jahre hat der LKW einen Bilanzwert von Null.

Beliebte Beiträge

Business-Seminare helfen Unternehmern, Informationen auszutauschen und neue Ideen zu entdecken. Stellen Sie sich ein spannendes Seminar zusammen, das für die Teilnehmer sowohl nützlich als auch angenehm ist, und Sie werden feststellen, dass Ihre Veranstaltungen mit zunehmender Bekanntheit ihrer Qualität an Bedeutung gewinnen. E

Weiterlesen

Ein saisonaler Index ist eine Methode zum Messen der saisonalen Schwankung einer Variablen, normalerweise des Umsatzes, dh der Änderung, die sich aus saisonalen Änderungen der Nachfrage ergibt. Zum Beispiel wird ein Hotel am Strand im Sommer viel besser belegt sein als im Herbst. Die Berechnung des saisonalen Index ermöglicht es einem Unternehmen, absolute Umsatzentwicklungen aufzudecken. D

Weiterlesen

Viele Unternehmen verwenden permanente Lagersysteme, um ihre Lagerbestände zu verwalten. Perpetual Inventory-Systeme verfolgen den aktuellen Saldo jedes Inventargegenstandes durch Aktualisierung dieses Saldos mit jeder Transaktion. Bestandsgeschäfte umfassen Produktverkäufe oder Einkäufe von Lieferanten. Am

Weiterlesen

Betrugsrisikomanagement konzentriert sich auf das Konzept, Risiken zu identifizieren, zu priorisieren, zu überwachen und zu mindern, die die Fähigkeit eines Unternehmens gefährden könnten, Stakeholder zu schaffen und Wert zu schaffen. Ähnlich wie bei der Risikobereitschaft für Einzelpersonen hat das Management einer Organisation einen "Risikoappetit" oder ein akzeptables Risikoniveau, das das Unternehmen nicht daran hindern wird, seine strategischen Ziele zu erreichen. COSO

Weiterlesen

Wenn es sich bei Ihrem kleinen Unternehmen um ein Einzelunternehmen, eine Personengesellschaft, eine Gesellschaft mit beschränkter Haftung oder um eine S-Corporation handelt, zahlen Sie und alle anderen Miteigentümer die Steuern des Unternehmens durch die Einkünfte, die Sie dem Internal Revenue Service auf Ihrem 1040 mitteilen Egal, ob profitabel oder nicht, Sie müssen es dem IRS mit Schedule D melden. Da

Weiterlesen