So erstellen Sie einen Betrugsrisikomanagementplan

Betrugsrisikomanagement konzentriert sich auf das Konzept, Risiken zu identifizieren, zu priorisieren, zu überwachen und zu mindern, die die Fähigkeit eines Unternehmens gefährden könnten, Stakeholder zu schaffen und Wert zu schaffen. Ähnlich wie bei der Risikobereitschaft für Einzelpersonen hat das Management einer Organisation einen "Risikoappetit" oder ein akzeptables Risikoniveau, das das Unternehmen nicht daran hindern wird, seine strategischen Ziele zu erreichen. COSO, der Ausschuss der Sponsoring-Organisationen, bietet einen integrierten Rahmen für das Risikomanagement von Unternehmen.

Interne Umgebung und Zielsetzung

Ein festes Verständnis des internen Umfelds in der Firma muss entwickelt werden. Ziel dieses Verständnisses ist es, den aktuellen Stand der Risikobewertung zu ermitteln. Die breitere Unternehmenskultur hat eine akzeptierte Risikokomponente sowie Untergruppen innerhalb des Unternehmens. Die Erforschung der ethischen Werte, der Integrität und der Risikophilosophie des Managements schafft die Voraussetzungen für die Identifizierung von Zielen. Das Festlegen von Zielen als Ergebnis des Verständnisses des aktuellen Status der Risikoumgebung in Bezug auf den gewünschten Zustand ermöglicht es den Unternehmensmitgliedern, Ereignisse zu identifizieren, die die Erreichung der gewünschten Ziele beeinflussen können.

Identifizierung, Bewertung und Reaktion von Ereignissen

Wenn externe und interne Ereignisse eintreten, müssen sie als Chancen oder Betrugsrisiken identifiziert und klassifiziert werden. Das Management überprüft die Möglichkeiten zur Einbeziehung in die Zielsetzung oder strategische Planung. Risiken werden in Bezug auf Wahrscheinlichkeit und Auswirkung sowie auf die Art und Weise, wie mit ihnen umgegangen werden kann, betrachtet. Die Risikoanalyse umfasst verbleibende und inhärente Auswirkungen. Reaktionen auf Risiken werden vom Management ausgewählt. Zu den Optionen gehören das Akzeptieren, Vermeiden, Teilen oder Verringern des Risikos, und die Optionen müssen an den festgelegten Risikotoleranzen und dem Appetit ausgerichtet sein.

Kontrolle, Information und Kommunikation

Die Reaktion auf Risiken wird effektiv auf der Grundlage von Richtlinien und Verfahren durchgeführt, die im Bewertungsprozess festgelegt und umgesetzt werden. Während dieses gesamten Prozesses ist es wichtig, dass geeignete Informationen zuverlässig erfasst und in einer praktisch nutzbaren Form innerhalb eines Zeitrahmens verbreitet werden, in dem die Mitarbeiter darauf reagieren können. Die Kommunikation sollte in einem Matrixformat ablaufen, das über das Unternehmen und über das Unternehmen hinweg fließt.

Überwachung

Das Betrugsrisikomanagementprogramm muss überwacht und überprüft werden, um die Wirksamkeit zu belegen und Verbesserungsprogramme zu unterstützen. Laufende Managementaktivitäten, externe Audits und gegebenenfalls regulatorische Zertifizierungen erfüllen dieses Ziel. Alle diese Elemente der Umsetzung eines Risikomanagementplans sind im COSO-Modell enthalten und stellen Best Practices dar, bei denen die operativen Einheiten eines Unternehmens mit den Managementzielen integriert werden.

Beliebte Beiträge

Wenn Ihr iPod Touch nicht ordnungsgemäß funktioniert und Sie nicht auf Ihre Berührungsbefehle reagieren können, müssen Sie möglicherweise einen Neustart erzwingen. Die Vorgehensweise variiert je nach iPod-Generation. Im Allgemeinen ähnelt der Neustart eines iPod Touch einem Neustart eines iPhone, da die Geräte sehr ähnlich sind. Spitze

Weiterlesen

Die Windows 7-Installations-DVD enthält im Abschnitt zur Systemwiederherstellung eine Eingabeaufforderungsoption. Sie müssen jedoch über ein externes USB-DVD-Laufwerk verfügen, um einen Netbook-Computer zu formatieren, da bei Netbooks keine anderen Laufwerke als eine Hauptfestplatte installiert sind. Na

Weiterlesen

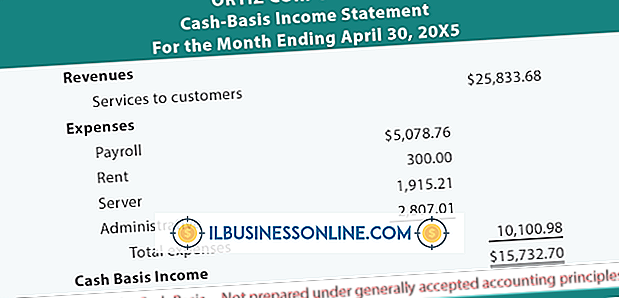

Die Rechnungslegung erfolgt nach den Regeln und Vorschriften, die erstellt wurden, um eine gemeinsame Grundlage für das Verständnis zwischen den Wirtschaftsprüfern und den Nutzern der durch die Rechnungslegung erstellten Abschlüsse zu gewährleisten. Rechnungslegungsgrundlagen sind Sammlungen von zugehörigen Rechnungslegungsregeln, die die Buchhaltung für bestimmte Probleme leiten. Die b

Weiterlesen

Wenn ein Unternehmen ein neues Produkt auf den Markt bringt, das geringfügige Unterschiede zu den bestehenden Produktlinien aufweist, ist es Teil einer Produktlinienerweiterung. Ziel einer Produktlinienerweiterung sind Kunden, die mit der Standardproduktlinie möglicherweise nicht vertraut sind. Unternehmen mit einer erfolgreichen Produktlinie in einer Arena können eine Produktlinienerweiterung einsetzen, um neue geografische Gebiete zu erreichen, verschiedene Zielgruppen anzusprechen oder bestimmte Preispunkte zu erreichen. P

Weiterlesen

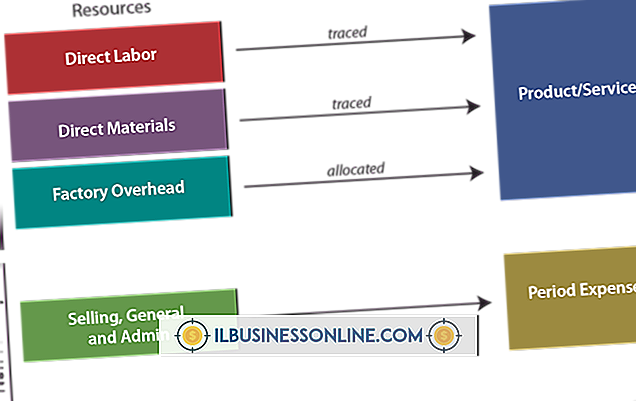

Die Kostenrechnung bezieht sich auf die Rechnungslegungsverfahren zur Beurteilung der Produktionskosten eines Unternehmens. In der Regel verwenden Manager die Kostenrechnung als Budgetierungsinstrument, um Kostenkontrollprogramme aufzustellen und die Gewinnmargen des Unternehmens zu verbessern. Ein wesentlicher Aspekt der Kostenrechnung ist die Zuordnung der Kosten des Unternehmens zu bestimmten Produktionsabteilungen oder Auftragsaufgaben, die als Kostenzuordnung bezeichnet werden

Weiterlesen