Was ist eine externe Betriebsprüfung?

Eine externe Betriebsprüfung ist eine Prüfung der Geschäftsunterlagen, Richtlinien und Verfahren eines Unternehmens durch einen unabhängigen Prüfer, um festzustellen, ob die Finanzlage des Unternehmens seine finanzielle Lage in allen wesentlichen Punkten gemäß den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) richtig darstellt. Das Ergebnis der Prüfung ist ein schriftlicher Bestätigungsvermerk des Abschlussprüfers. Bei den vier möglichen Ergebnissen einer Prüfung handelt es sich um ein uneingeschränktes Prüfungsurteil, ein qualifiziertes Prüfungsurteil, einen Disclaimer oder ein ablehnendes Prüfungsurteil.

Eine uneingeschränkte Meinung

Ein uneingeschränkter Bestätigungsvermerk bedeutet, dass der Abschlussprüfer versichert ist, dass der Jahresabschluss des Unternehmens in allen wesentlichen Punkten die Finanzlage des Unternehmens ohne Vorbehalte angemessen darstellt. Dies ist die höchste Form der Sicherheit, die der Prüfer geben kann. Sie wird manchmal als saubere Stellungnahme bezeichnet und teilt potenziellen Anlegern, Gläubigern und anderen Lesern der Abschlüsse mit, dass der Abschlussprüfer der Meinung ist, dass sie sich auf die Richtigkeit der Abschlüsse verlassen können.

Eine qualifizierte Stellungnahme

Wenn der Abschlussprüfer ein qualifiziertes Prüfungsurteil abgibt, bedeutet dies, dass der Abschlussprüfer bestimmte Rechnungslegungsverfahren oder -anwendungen der aktuellen Periode gefunden hat, für die er eine Ausnahme macht. Mit anderen Worten, der Abschlussprüfer stimmt nicht damit überein, wie das Management bestimmte Transaktionen des laufenden Jahres behandelt hat, oder er kann nicht das potenzielle Ergebnis bestimmter Buchführungsverfahren ermitteln, die das Management verwendet hat. Die Ergebnisse dieser Transaktionen haben nach Ansicht des Abschlussprüfers zu erheblicher Unsicherheit geführt. Als Teil des Prüfungsberichts des Abschlussprüfers wird er eine Begrenzung des Geltungsbereichs enthalten, um den Bereich und den Grund für die wesentliche Unsicherheit anzugeben.

Haftungsausschluss

Ein Haftungsausschluss ist eine besondere Form des Prüfungsberichts, in dem der Abschlussprüfer erklärt, dass er zu dem Jahresabschluss kein Prüfungsurteil abgibt. Dies kann zum Beispiel der Fall sein, wenn Vergleichsjahre im Abschluss dargestellt werden. Wenn ein Abschlussprüfer mit der Prüfung des Jahresabschlusses des laufenden Jahres beauftragt wird, der Abschluss des Vorjahres jedoch nicht geprüft wurde, wird er in der Regel einen Haftungsausschluss zum Jahresabschluss des Vorjahres abgeben. Ein Haftungsausschluss wird immer dann ausgestellt, wenn der Name eines Abschlussprüfers mit Abschlüssen in Verbindung gebracht wird, die nicht gemäß den allgemein anerkannten Prüfungsstandards geprüft wurden. Ein Abschlussprüfer kann auch einen Bestätigungsvermerk ausstellen, wenn er nicht unabhängig von dem von ihm geprüften Unternehmen ist.

Eine ablehnende Meinung

In einer ablehnenden Stellungnahme heißt es, dass der Jahresabschluss nicht in allen wesentlichen Punkten die Finanzlage des Unternehmens in Übereinstimmung mit den allgemein anerkannten Rechnungslegungsgrundsätzen richtig darstellt. Dies kann vorkommen, wenn ein Unternehmen bei seinen Transaktionen oder Bewertungen von Vermögenswerten oder Verbindlichkeiten von den allgemein anerkannten Rechnungslegungsgrundsätzen abweicht. Der Prüfer wird in seinem Bericht in einem gesonderten Abschnitt die Probleme und Probleme benennen, die zu einer negativen Stellungnahme führen.

Beliebte Beiträge

Steuerzahler in den Vereinigten Staaten berichten über das Ehrensystem. Während der Internal Revenue Service (IRS) bestimmte Steuerdokumente wie W-2 und 1099 erhält, werden viele steuerrelevante Transaktionen nirgends gemeldet. Die IRS überlässt es den Steuerpflichtigen, in vielen Fällen die Definition von „angemessen“ zu bestimmen, einschließlich angemessener Gehälter. Die Frage

Weiterlesen

Bekleidungsgeschäfte haben beim Merchandising eine einzigartige Herausforderung. Viele der Waren sind in Größe und Form nicht einheitlich. Sie können einfach Hemden, Hosen oder andere Gegenstände auf einem Tisch stapeln - und dies hat einige Vorteile, wie zum Beispiel der Faktor „Berührbarkeit“, mit dem Kunden Stoffe und Texturen fühlen können. Sie können

Weiterlesen

Um MP3-Dateien direkt auf einen iPod touch herunterzuladen, muss sie von Microsoft Windows 7 als Festplatte erkannt und verwendet werden. Um dies zu erreichen, müssen Sie Ihren iPod touch im Disk-Modus mit iTunes an Ihren Computer anschließen. MP3-Dateien, die Sie im Disk-Modus auf Ihren iPod übertragen, können nicht auf dem Gerät wiedergegeben werden. Im

Weiterlesen

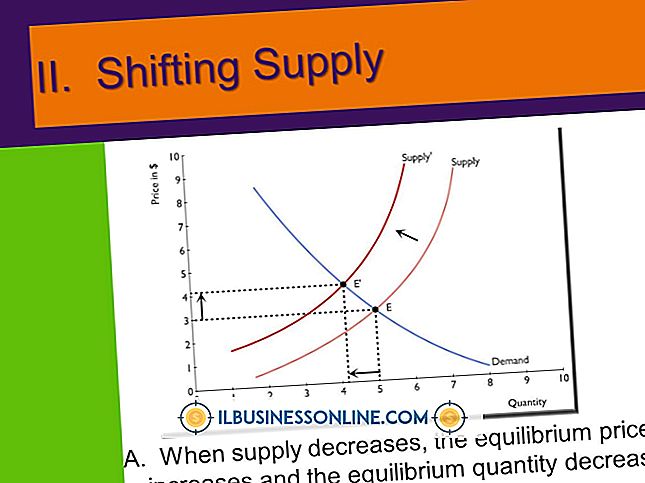

Angebots- und Nachfragekurven drücken Beziehungen zwischen Preis und Menge aus. Gleichgewicht besteht, wenn das Angebot der Nachfrage entspricht. Die Form dieser Kurven und der Gleichgewichtspreis wirken sich auf kleine und große Unternehmen aus, da Einnahmen ein Preis- und Mengenfaktor sind. Obwohl ein einzelnes Unternehmen die Form dieser Kurven nicht beeinflussen kann, wirken sich die kombinierten Maßnahmen von Unternehmen und Verbrauchern auf die Angebots- und Nachfragekurven für verschiedene Branchen aus. Sp

Weiterlesen

Familien mit einer unsicheren wirtschaftlichen Zukunft wenden sich in zunehmendem Maße der Selbständigkeit zu, um Einkommen zu generieren. Als Reaktion darauf arbeiten Regierungsbehörden und gemeinnützige Organisationen zusammen, um verschiedene Finanzierungsprogramme zu erstellen, die speziell auf die Bedürfnisse des Kleinstunternehmers zugeschnitten sind. Mik

Weiterlesen