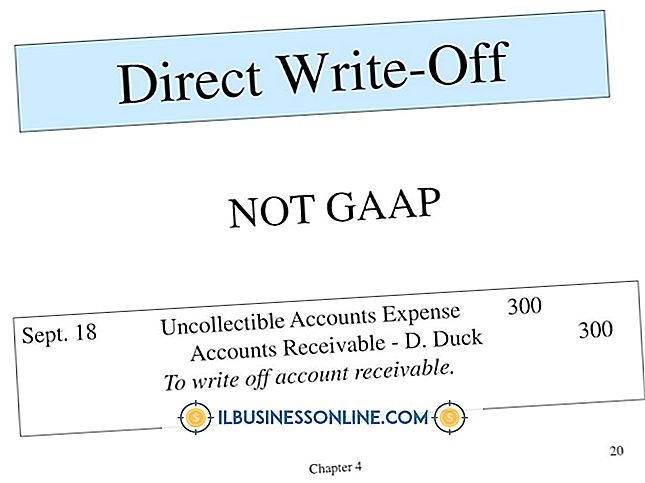

Wie würden Sie die abgelaufene Versicherung journalisieren?

Die Versicherung ist ein Betriebsaufwand für Unternehmen. Unternehmen erwerben Versicherungsschutz, indem sie Versicherungsprämien zahlen und damit verbundene Transaktionen entsprechend erfassen. Abhängig von der Dauer der jeweils gekauften Versicherung können Unternehmen die Versicherung über mehrere Abrechnungszeiträume hinweg für die Verwendung erfassen. Mit anderen Worten, die Unternehmen müssen die Versicherungskosten möglicherweise periodisch erfassen, da die Versicherung im Laufe der Zeit ausläuft, anstatt den gesamten Versicherungskauf sofort in einer einzigen Periode auszugeben.

Im voraus bezahlte Versicherung

Die Versicherung wird in der Regel vorausbezahlt, da die Gesellschaften sie für einen Zeitraum von sechs Monaten, einem Jahr oder mehreren Jahren erwerben können. Der Gesamtbetrag der vorausbezahlten Versicherung wird zum Zeitpunkt des Kaufs nicht als sofortiger Aufwand erfasst, wenn die Versicherung nicht in Anspruch genommen wurde. Der Versicherungsschutz erlischt erst mit der Zeit. Daher ist der Gesamtbetrag der für die Versicherungsprämie aufgewendeten Barmittel kein Aufwand in der laufenden Periode. Die Unternehmen haben in der Zukunft einfach Bargeld gegen das Recht auf einen bestimmten Versicherungsschutz eingetauscht.

Abgelaufene Versicherung

Abgelaufene Versicherungen während eines Zeitraums werden als Versicherungsaufwand für denselben Zeitraum erfasst. Unternehmen verlieren ihren vorausbezahlten Versicherungsschutz im Laufe der Zeit oder haben angeblich aufgebraucht, unabhängig davon, ob sie den Versicherungsschutz tatsächlich in Anspruch genommen haben oder nicht. Die Gesellschaften zeichnen die abgelaufenen Versicherungen periodisch auf der Grundlage der Schnittmenge ihrer Abrechnungsperioden und der zeitlichen Struktur der Versicherung. Am Ende der Versicherungsdauer läuft die gesamte Versicherung aus und die Gesellschaften hätten die gesamte vorausbezahlte Versicherung über mehrere Zeiträume vollständig als Aufwand erfasst.

Vermögenswert und Kosten

Während die abgelaufenen Versicherungen in jedem Abrechnungszeitraum als Aufwand erfasst und in der Erfolgsrechnung ausgewiesen werden, wird der gesamte Rechnungsabgrenzungsposten zum Zeitpunkt des Kaufs als Vermögenswert erfasst und in der Bilanz ausgewiesen. Alle Vermögenswerte stellen bestimmte Versorgungsleistungen bereit, und die vorausbezahlte Versicherung als Vermögenswert bietet Unternehmen den Vorteil eines Versicherungsschutzes. Da die Versicherung jedoch im Laufe der Zeit ausläuft, sinkt der Betrag der aktiven Rechnungsabgrenzungsposten.

Journaleinträge

Unternehmen verwenden zwei Sätze von Journaleinträgen, um die versicherungsbezogenen Transaktionen zu erfassen, und zwar sowohl im Voraus bezahlten als auch im abgelaufenen Versicherungsfall. Wenn Unternehmen anfänglich die gesamte Versicherungsprämie zahlen, wird eine Belastung auf dem Konto der vorausbezahlten Versicherung und eine Gutschrift auf dem Geldkonto für das ausgegebene Geld verbucht. Da die Versicherung im Laufe der Zeit ausläuft, belasten die Unternehmen das Aufwandskonto der abgelaufenen Versicherung und der vorausbezahlten Kreditversicherung, um das Guthaben auf dem Vermögenskonto zu reduzieren. Am Ende der Versicherungsdauer sollte das Konto der vorausbezahlten Versicherung einen Nullsaldo aufweisen.

Beliebte Beiträge

Business-Seminare helfen Unternehmern, Informationen auszutauschen und neue Ideen zu entdecken. Stellen Sie sich ein spannendes Seminar zusammen, das für die Teilnehmer sowohl nützlich als auch angenehm ist, und Sie werden feststellen, dass Ihre Veranstaltungen mit zunehmender Bekanntheit ihrer Qualität an Bedeutung gewinnen. E

Weiterlesen

Ein saisonaler Index ist eine Methode zum Messen der saisonalen Schwankung einer Variablen, normalerweise des Umsatzes, dh der Änderung, die sich aus saisonalen Änderungen der Nachfrage ergibt. Zum Beispiel wird ein Hotel am Strand im Sommer viel besser belegt sein als im Herbst. Die Berechnung des saisonalen Index ermöglicht es einem Unternehmen, absolute Umsatzentwicklungen aufzudecken. D

Weiterlesen

Viele Unternehmen verwenden permanente Lagersysteme, um ihre Lagerbestände zu verwalten. Perpetual Inventory-Systeme verfolgen den aktuellen Saldo jedes Inventargegenstandes durch Aktualisierung dieses Saldos mit jeder Transaktion. Bestandsgeschäfte umfassen Produktverkäufe oder Einkäufe von Lieferanten. Am

Weiterlesen

Betrugsrisikomanagement konzentriert sich auf das Konzept, Risiken zu identifizieren, zu priorisieren, zu überwachen und zu mindern, die die Fähigkeit eines Unternehmens gefährden könnten, Stakeholder zu schaffen und Wert zu schaffen. Ähnlich wie bei der Risikobereitschaft für Einzelpersonen hat das Management einer Organisation einen "Risikoappetit" oder ein akzeptables Risikoniveau, das das Unternehmen nicht daran hindern wird, seine strategischen Ziele zu erreichen. COSO

Weiterlesen

Wenn es sich bei Ihrem kleinen Unternehmen um ein Einzelunternehmen, eine Personengesellschaft, eine Gesellschaft mit beschränkter Haftung oder um eine S-Corporation handelt, zahlen Sie und alle anderen Miteigentümer die Steuern des Unternehmens durch die Einkünfte, die Sie dem Internal Revenue Service auf Ihrem 1040 mitteilen Egal, ob profitabel oder nicht, Sie müssen es dem IRS mit Schedule D melden. Da

Weiterlesen