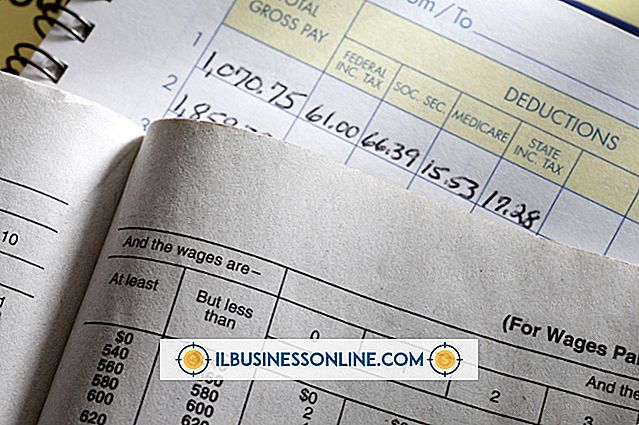

Wie werden nicht realisierte Inventargewinne erstellt?

Sie müssen dem Inventar Ihres Kleinunternehmens in Ihrem Jahresabschluss zum Jahresende einen Wert zuweisen. Wenn Sie das Inventar zu dem Preis bewerten, für den Sie es verkaufen könnten, haben Sie nicht realisierte Gewinne mit Produkten erzielt, die nicht an Kunden verkauft wurden. Wenn Sie die nicht realisierten Gewinne in Ihren Bestandszahlen belassen, werden Sie für Ihr Unternehmen mehr Einkommen erzielen, als Sie tatsächlich erhalten haben. Wenn Sie dann die Produkte verkaufen, werden Sie das Einkommen erneut anzeigen. Aus diesem Grund müssen Sie unrealisierte Gewinne aus Abschlüssen zurücknehmen.

Übernehmen, dass alles Inventar verkauft ist

Wenn Sie sich ansehen, wie viel Inventar Sie für das Jahr gekauft haben, gehen Sie davon aus, dass Sie alles verkauft haben. Wenn Ihr Inventar zum Beispiel zu aktuellen Marktpreisen 1.000 Dollar wert ist und Sie eine Gewinnspanne von 25 Prozent für Waren erzielen, geben Sie eine Zahl in Ihrem Buchhaltungsbuch ein, die den gesamten Gewinn darstellt, den Sie mit dem gesamten von Ihnen erworbenen Inventar erzielt hätten. Im Beispiel würden Sie einen Gewinn von 250 USD anzeigen, da 25 Prozent von 1.000 USD 250 USD sind.

Nicht bestandsfähige Waren prüfen

Finden Sie heraus, wie viel Inventar Sie nicht verkauft haben. Wenn Sie im Beispiel die Hälfte der Produkte im Inventar halten, wird dieses Inventar mit 500 US-Dollar bewertet (dem Preis, für den es verkauft werden könnte). Beachten Sie, dass dieser Wert die aktuellen Marktpreise widerspiegelt, die Änderungen unterliegen. Sie können nicht wirklich darauf zählen, die genaue Zahl zu kennen, die Sie für Ihr aktuelles unverkauftes Inventar erhalten werden.

Nicht realisierten Gewinn abziehen

Ziehen Sie Ihren nicht realisierten Gewinn vom verbleibenden Inventar ab. In dem Beispiel wird davon ausgegangen, dass der in den 500-Dollar-Zahlen enthaltene Gewinn eine Gewinnspanne von 25 Prozent annimmt. Das bedeutet, dass Sie nicht realisierte Gewinne in Ihrem nicht verkauften Inventar in Höhe von 125 US-Dollar haben (500 mal 25 Prozent entspricht 125). Ziehen Sie den nicht realisierten Gewinn vom Wert Ihres unverkauften Inventars ab und Sie erhalten einen Wert für den verbleibenden Inventar von 375 $.

Unrealisierter Gewinn und Ihre Steuern

Da Sie den nicht realisierten Gewinn für die im Bestand befindlichen Waren zurückgenommen haben, können Sie die tatsächlichen Lagerkosten in Ihren Abschlüssen eingeben. Diese Zahl verringert Ihr zu versteuerndes Einkommen, da es sich als Aufwand darstellt. Wenn Sie den nicht realisierten Gewinn nicht rückgängig machen, zeigen Sie Geld, das Sie nicht tatsächlich verdient haben, und Sie werden mit diesem Geld besteuert, als wäre es ein Einkommen. Aus diesem Grund müssen Sie Ihre nicht realisierten Gewinne von den ursprünglichen Gewinnzahlen abziehen, die Sie bei der Annahme hatten, dass Sie den gesamten Lagerbestand verkauft haben.

Tatsächlicher Gewinn

Wenn Sie das restliche Inventar verkaufen, können Sie es zu einem anderen Preis verkaufen, als Sie erwartet haben. Sie können dann Ihren tatsächlichen Gewinn berechnen und Steuern zahlen, anstatt bereits Steuern auf das gezahlt zu haben, wofür Sie es hofften. Nicht realisierte Gewinne werden durch die Bewertung des Inventars zu aktuellen Marktpreisen erzielt. Wenn Sie diese Methode zur Bewertung des Inventars verwenden, haben Sie das Recht, Ihren nicht realisierten Gewinn von Ihren Abschlüssen abzuziehen, um ein genaueres Bild Ihres tatsächlichen Einkommens zu erhalten.

Beliebte Beiträge

Aufkommende Geschäftsentwicklungen fordern Personalfachleute auf unerwartete Weise heraus. Die jüngste Generation der Belegschaft denkt weniger an „Unternehmenstreue“. Social Media verändert die Rekrutierungspraktiken. Unternehmen verpflichten sich, die Erde und ihre Ressourcen zu schützen. Im Gesundheitswesen müssen einige Arbeitgeber ihre Leistungspläne überdenken und dabei die steuerlichen Anreize abwägen. Social-Med

Weiterlesen

Groupon geht eine Online-Partnerschaft mit Unternehmen ein, um Gutscheine für Produkte und Dienstleistungen zu einem reduzierten Preis anzubieten. Potenzielle Kunden können Gutscheine erwerben, indem sie die Website besuchen und E-Mail-Benachrichtigungen über neue Angebote erhalten. Während Groupon bei Discount-Gutscheinen einen Marktanteil von 80 Prozent besitzt, haben mehr als 500 Unternehmen ein ähnliches Geschäftsmodell eingeführt. Sobal

Weiterlesen

Die Personalabteilung kann in Ihrem kleinen Unternehmen oft wie eine eigene Welt wirken. Mitarbeiter können nur dann mit der Personalabteilung interagieren, wenn es Probleme mit Gehaltsschecks gibt. Sie erhalten dann unpersönliche Notizen über Änderungen ihrer Leistungen und Kosten. Durch die Festlegung von Kommunikationszielen im HR-Bereich können viele Gerüchte und Missverständnisse beseitigt und ein positives Umfeld am Arbeitsplatz geschaffen werden. Vorte

Weiterlesen

Arbeitnehmer schätzen Lohnstöße und Zusatzleistungen im Job, aber es gibt Zeiten, in denen ein Arbeitgeber die extra Meile gehen will, um seine Mitarbeiter für eine gute Leistung zu belohnen. Einem Mitarbeiter einen freien Tag zu geben, kann eine sehr motivierende Geste sein. Eine aufregende Präsentation zu finden, kann sowohl für den Moderator als auch für den Empfänger eine Moralschubkraft sein. Freika

Weiterlesen

Der Aufbau eines erfolgreicheren Unternehmens durch Werbung für Ihre Privatpraxis umfasst drei Komponenten: Branding, Marketing und Werbung. Sie arbeiten zusammen. Branding ist das Bild, das Sie vermitteln möchten. Marketing ist Ihre fortlaufende Kampagne, um Ihre Marke wahrzunehmen und zu akzeptieren.

Weiterlesen