Fakten zu den Fixkosten

Einige der wichtigsten kurz- und langfristigen Geschäftsentscheidungen, die Sie treffen, beziehen sich auf Kostenerwägungen. Neben der Überprüfung der Kosten, die von der Menge, die Sie produzieren oder verkaufen, variieren, müssen Sie auch die Fixkosten berücksichtigen, die Sie meist nicht kontrollieren können. Mit einer kurzen Grundierung können Sie die Bedeutung der Fixkosten besser verstehen.

Arten von Fixkosten

Fixkosten sind Kosten, die nicht schwanken, wenn sich das Produktionsniveau oder die Verkaufsmengen ändern. Obwohl monatliche Grund- und notwendige Fixkosten anfallen, ist es wichtig zu wissen, dass einige Fixkosten in mehr diskretionäre Ausgabenkategorien fallen. Während Fixkosten wie Mieten, Pachten und Darlehen, Managementgehälter und Abschreibungen keine Ermessensspielräume sind, können andere Fixkosten wie Werbung, Werbekosten und Abonnements unter den laufenden Kosten eingeschlossen werden Geschäftsausgaben. Es ist wichtig, sich daran zu erinnern, dass Sie unabhängig von Schwankungen der Produktion oder des Verkaufsvolumens weiterhin die nicht-diskretionären Fixkosten tragen.

Fixe Kostenrechnung

Fertigungsunternehmen, die die periodengerechte Rechnungslegung verwenden, umfassen einen Großteil ihrer Fixkosten als Teil der Gesamtproduktionskosten und der Kosten der verkauften Waren. Dies ist notwendig, um die allgemein anerkannten Rechnungslegungsgrundsätze einzuhalten. Der als Absorptionsabrechnung bezeichnete Prozess verschiebt die fixen Kosten, die dem Inventar in Arbeit in Arbeit zugeordnet sind, auf ein Fertigwarenlager, dann auf die Kosten der verkauften Waren. Der Prozess stellt sicher, dass Beträge, die Sie in der Bilanz und in der Gewinn- und Verlustrechnung angeben, die Fixkosten, die mit den im selben Zeitraum erzielten Verkäufen zusammenhängen, genau abgleichen.

Feste Kostenverhalten

Obwohl die Fixkosten ungeachtet der Produktivität oder des Verkaufsvolumens im Allgemeinen konstant bleiben, können sich die diskretionären Fixkosten mit der Zeit ändern. Während die Festkosten insgesamt mit steigendem Volumen konstant bleiben, schwanken die Festkosten pro Einheit. Wenn Ihr Unternehmen beispielsweise feste Gesamtkosten von 1.000 USD hat und fünf Artikel herstellt, betragen die Fixkosten pro Einheit für jeden Artikel 200 USD. Wenn Ihr Unternehmen 10 Artikel herstellt, bleiben die gesamten Fixkosten gleich, während die Stückkosten pro Artikel auf 100 US-Dollar sinken.

Fixkosten und Rentabilität

Obwohl Fixkosten immer auf die kurz- und langfristige Rentabilität einwirken, beeinflussen einige Fixkosten die kurzfristigen Gewinnmargen anders als andere. Ein Beispiel sind Investitionen in Spezialausrüstungen. Im Gegensatz zur Autoversicherung, bei der es sich jeden Monat um feste Kosten handelt, die Sie vollständig in die Gewinn- und Verlustrechnung einbeziehen, ist Spezialausrüstung im Allgemeinen eine erhebliche Investition mit einer mehrjährigen Lebensdauer. Bei diesen Arten von Käufen wird häufig ein geringer monatlicher Aufwand in Form einer monatlichen Darlehenszahlung und Abschreibungskosten in der Gewinn- und Verlustrechnung ausgewiesen, wobei der Großteil der in der Bilanz verbleibenden Kosten über die gesamte Laufzeit als Aufwand verbucht und abgeschrieben wird der Ausrüstung. Dadurch werden die Fixkosten über die Zeit verteilt, was die Profitabilität glättet und große Auswirkungen auf das Endergebnis in einem bestimmten Zeitraum vermeidet.

Beliebte Beiträge

Excel-Dropdown-Listen, wie sie auf Webseiten zu finden sind, helfen Ihnen, große Datenmengen in einem kleinen Bereich anzuzeigen. Sie sind auch hilfreich, um die Auswahlmöglichkeiten einzuschränken, die ein Benutzer einer Excel-Kalkulationstabelle beim Bearbeiten einer Zelle treffen kann. Wenn Sie eine Excel-Tabelle mit einer Liste erhalten, haben Sie möglicherweise Probleme beim Aktualisieren, wenn Sie nicht wissen, wo Excel die Werte der Liste abruft. Si

Weiterlesen

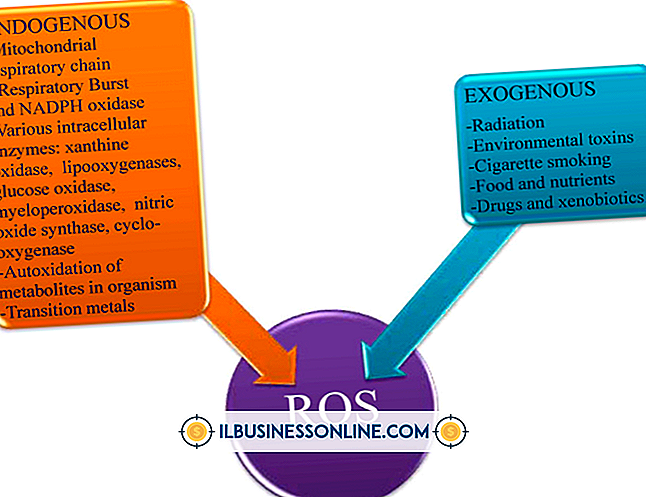

Endogen und exogen sind wirtschaftliche Begriffe, um interne und externe Faktoren zu beschreiben, die die Produktion, Effizienz, Wachstum und Rentabilität des Unternehmens beeinflussen. Sie können nicht alle endogenen Geschäftsfaktoren kontrollieren. Ebenso können Sie den Einfluss der exogenen Wirtschaft auf Ihr Unternehmen nicht kontrollieren, sollten dies jedoch können. Es

Weiterlesen

Unternehmen erzielen vertikale Verkäufe, wenn sie in einer einzigen Branche an Verbraucher vermarkten. Auf der anderen Seite zielen horizontale Verkaufszielgruppen von Verbrauchern in allen Branchen ab. Vertikale Märkte bevorzugen große Unternehmen, die über ausreichend unterschiedliche Geschäftsmöglichkeiten verfügen, um auf mehrere Branchen in verschiedenen Regionen zu zielen. Der S

Weiterlesen

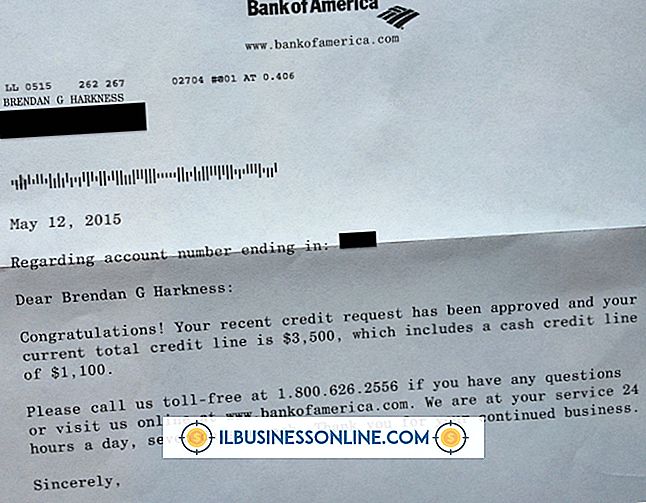

Unternehmen treffen häufig auf Kunden, die von Zeit zu Zeit eine freundliche Zahlungserinnerung benötigen. Wenn Sie für Forderungen verantwortlich sind, warten Sie wahrscheinlich häufig auf verspätete Zahlungen. Zur Vereinfachung des Zahlungsvorgangs senden Sie möglicherweise eine Mahnung zum Fälligkeitsdatum der Zahlung oder einige Tage zuvor. Auf d

Weiterlesen

Ein unscharfes Bild kann ein Fehler und eine Enttäuschung sein, wenn Sie wichtige Bilder anzeigen, aber manchmal ist es ein beabsichtigter Effekt, den Sie hinzufügen möchten. Mit Photoshop haben Sie die vollständige Kontrolle darüber, wie Bilder verschwommen wirken. Obwohl Photoshop eine unendliche Auswahl an Werkzeugen zum Wechseln von Bildern bietet, können einige wenige Bilder Ihr Bild wirklich scharf und klar zu etwas völlig anderem machen. Der V

Weiterlesen