Verzerrungen aufgrund von Rechnungslegungsverfahren

Während die meisten Leute denken, dass die Rechnungslegungsregeln ziemlich schwarz oder weiß sind, gibt es tatsächlich viele Orte, an denen Kleinunternehmer die Wahl haben, wie Transaktionen zu bilanzieren sind. Normalerweise müssen diese Entscheidungen den Nutzern des Abschlusses bekannt gegeben werden, was jedoch nicht die Verzerrung beseitigt, die unterschiedliche Verfahren verursachen. Wenn Sie einige der allgemeinen Bereiche kennen, in denen Verzerrungen auftreten, können Sie ein besserer Benutzer und Ersteller von Finanzberichten sein.

Bestandskostenströme

Nach US-GAAP haben Unternehmen die Wahl, auf welche Weise sie davon ausgehen, dass sich die Lagerkosten durch die Buchhaltungsunterlagen bewegen. Die meisten Unternehmen nutzen das erste Inventar vor dem Einsatz neuerer Einkäufe. Unternehmen müssen jedoch die Lagerkosten nicht auf diese Weise berücksichtigen. Kleinunternehmer können sich beispielsweise dafür entscheiden, dass die Buchhaltungsdatensätze die neuesten Kosten vor der Verwendung älterer Produkte zuerst herausziehen. Wenn ein Eigentümer sich dafür entscheidet, dass die Bücher einen anderen Weg durch das Unternehmen zeigen, als die Waren tatsächlich durch das System laufen, können die Lagerkosten des Unternehmens verzerrt werden.

Abschreibungsmethode

Nach US-GAAP erhalten Kleinunternehmer die Möglichkeit, unterschiedliche Methoden für die Abschreibung von Vermögenswerten zu wählen. Bei der linearen Methode werden die Kosten gleichmäßig über die Zeit verteilt, indem die Abschreibungskosten in jedem Jahr in gleicher Höhe berechnet werden. Bei den Herstellungsverfahrenseinheiten wird davon ausgegangen, dass jedes hergestellte Gerät für einen geringen Teil der Abnutzung der Maschine verantwortlich ist. Daher verteilen sich die Kosten gleichmäßig auf die hergestellten Einheiten. Schließlich spiegeln die beschleunigten Verfahren die Annahme wider, dass der Wert von Maschinen schnell an Wert verliert und ein Vielfaches der linearen Abschreibungsrate verwendet wird, um die Abwertung zu beschleunigen. Wie bei jeder anderen Schätzung spiegelt keine der drei zulässigen Methoden den tatsächlichen Marktwert der Maschine wider, die abgeschrieben wird. Das Ausmaß der Verzerrung hängt daher davon ab, wie nahe diese Methoden der Art und Weise sind, in der die Ausrüstung tatsächlich an Wert verliert.

Eventualverbindlichkeiten

Eventualverbindlichkeiten sind Verbindlichkeiten, die dem Unternehmen in Abhängigkeit vom Ausgang eines zukünftigen Ereignisses entstehen können oder nicht. Beispielsweise kann ein Unternehmen von einem anderen Unternehmen verklagt werden. Da der Prozess noch nicht abgeschlossen ist, muss das Management eine Einschätzung der Wahrscheinlichkeit des Verlusts der Klage des Unternehmens und des Betrags vornehmen, den das Unternehmen letztendlich schuldet. Diese Mischung aus Einschätzung des Managements und Unsicherheit macht diese Situationen für verzerrte Abschlüsse reif. Um sich gegen Verzerrungen zu schützen, werden die Wirtschaftsprüfer die Anwälte des Unternehmens um ein Gutachten bezüglich des wahrscheinlichsten Ergebnisses und der möglichen Schadensspanne bitten. Wenn die Zahlen von denen des Managements abweichen, können die Prüfer die vom Management gemachten Schätzungen in Frage stellen.

Buch gegen Steuer

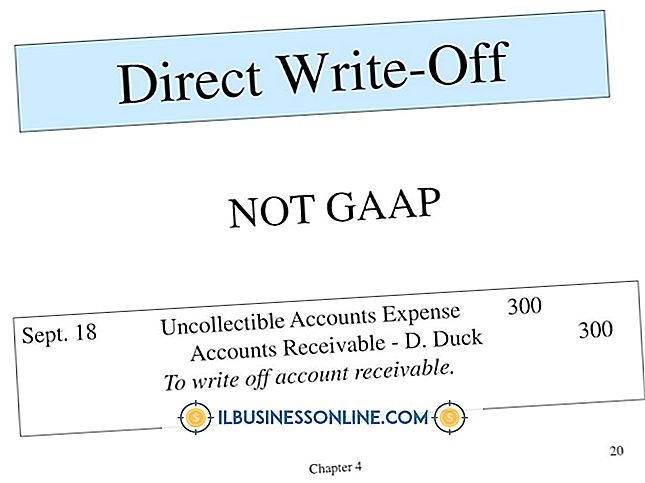

Die Rechnungslegungsverfahren unterscheiden sich stark zwischen US-GAAP und der Bilanzierung zu Ertragsteuern. Beispielsweise kann ein Unternehmen im Rahmen der Steuerbilanz nur zum Zeitpunkt der Abschreibung den Nettoertrag für uneinbringliche Konten reduzieren. Nach GAAP muss jedoch der Nettoertrag viel früher reduziert werden. Aufgrund dieser Unterschiede müssen zwei Bücherreihen miteinander abgeglichen werden. In den meisten Fällen werden die Finanzbuchhaltungsunterlagen mit den Steuerbüchern des Unternehmens abgeglichen. Dies erfolgt auf IRS-Formular M-3. Dies ermöglicht Kleinunternehmern oder meistens ihren Steuerberatern, zwischen den beiden Buchhaltungssystemen zu wechseln. Dies scheint zwar darauf hinzudeuten, dass Steuerbücher eine Verzerrung des GAAP-Einkommens sind, es hängt jedoch davon ab, welche Perspektive Sie einnehmen. Der Imbiss hier ist, dass unabhängig von der Menge der Bücher, die Sie erstellt haben, noch einige zusätzliche Arbeit zu erledigen ist.

Beliebte Beiträge

Business-Seminare helfen Unternehmern, Informationen auszutauschen und neue Ideen zu entdecken. Stellen Sie sich ein spannendes Seminar zusammen, das für die Teilnehmer sowohl nützlich als auch angenehm ist, und Sie werden feststellen, dass Ihre Veranstaltungen mit zunehmender Bekanntheit ihrer Qualität an Bedeutung gewinnen. E

Weiterlesen

Ein saisonaler Index ist eine Methode zum Messen der saisonalen Schwankung einer Variablen, normalerweise des Umsatzes, dh der Änderung, die sich aus saisonalen Änderungen der Nachfrage ergibt. Zum Beispiel wird ein Hotel am Strand im Sommer viel besser belegt sein als im Herbst. Die Berechnung des saisonalen Index ermöglicht es einem Unternehmen, absolute Umsatzentwicklungen aufzudecken. D

Weiterlesen

Viele Unternehmen verwenden permanente Lagersysteme, um ihre Lagerbestände zu verwalten. Perpetual Inventory-Systeme verfolgen den aktuellen Saldo jedes Inventargegenstandes durch Aktualisierung dieses Saldos mit jeder Transaktion. Bestandsgeschäfte umfassen Produktverkäufe oder Einkäufe von Lieferanten. Am

Weiterlesen

Betrugsrisikomanagement konzentriert sich auf das Konzept, Risiken zu identifizieren, zu priorisieren, zu überwachen und zu mindern, die die Fähigkeit eines Unternehmens gefährden könnten, Stakeholder zu schaffen und Wert zu schaffen. Ähnlich wie bei der Risikobereitschaft für Einzelpersonen hat das Management einer Organisation einen "Risikoappetit" oder ein akzeptables Risikoniveau, das das Unternehmen nicht daran hindern wird, seine strategischen Ziele zu erreichen. COSO

Weiterlesen

Wenn es sich bei Ihrem kleinen Unternehmen um ein Einzelunternehmen, eine Personengesellschaft, eine Gesellschaft mit beschränkter Haftung oder um eine S-Corporation handelt, zahlen Sie und alle anderen Miteigentümer die Steuern des Unternehmens durch die Einkünfte, die Sie dem Internal Revenue Service auf Ihrem 1040 mitteilen Egal, ob profitabel oder nicht, Sie müssen es dem IRS mit Schedule D melden. Da

Weiterlesen