Die Nachteile und Vorteile der Prozesskostenrechnung

Sie glauben vielleicht, dass Sie die tatsächlichen Produktionskosten für Ihre Produkte haben, aber wenn Sie keine ABC-Methoden (Activity-based Costing) verwenden, haben Sie wahrscheinlich nicht die richtigen Informationen und könnten die Entscheidungen aufgrund fehlerhafter Informationen treffen .

Spitze

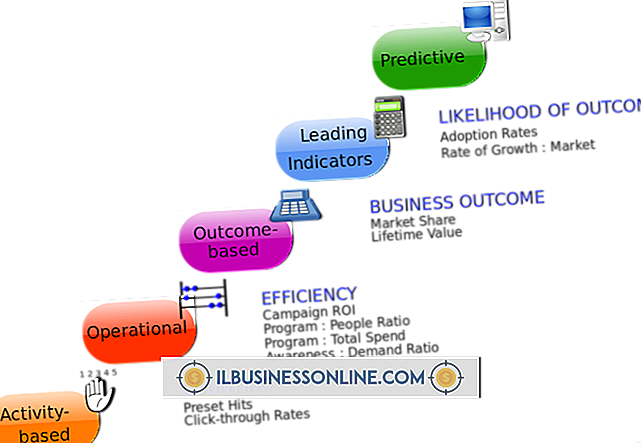

Prozesskostenrechnung ist eine Methode, um die indirekten Kostenaktivitäten eines Unternehmens zu identifizieren und diese Kosten den Produkten oder Jobs zuzuordnen, die diese Aktivitäten verwenden.

Was ist eine Prozesskostenrechnung?

Absorptionskosten oder Vollkosten waren seit Jahren die am häufigsten verwendete Methode für die Aufteilung der Fertigungsgemeinkosten. Dieser Ansatz erfordert den gesamten Fertigungsaufwand und verteilt ihn gleichmäßig auf das Produktionsvolumen aller Produkte. Sie ist nicht der Ansicht, dass bestimmte Produkte für mehr oder weniger Kosten für bestimmte Aktivitäten verantwortlich sind. Die Prozesskostenrechnung (ABC) behandelt dieses Problem.

Prozesskostenrechnung vs. Vollkostenrechnung

Der Versuch, die Anwendung von ABC zu erklären, ist mit einem Anwendungsbeispiel einfacher. Schauen Sie sich die Produktionszahlen der Hasty Rabbit Corporation an. Hasty Rabbit stellt zwei Modelle von Sneakers her: Swifty Feet und Blazing Hare. Die relevanten Zahlen für die beiden Stile sind:

Flinke Füße

- Produktionsvolumen: 19.000 Paare pro Jahr

- Stückkosten für direkte Materialien und Arbeit: 45 USD

Lodernder Hase

- Produktionsvolumen: 11.000 Paare pro Jahr

- Stückkosten für direkte Materialien und Arbeit: 55 USD

Fertigungsaufwand

- Herstellungskosten insgesamt: 300.000 US-Dollar

- Gehalt der Fabrikleiter: 80.000 US-Dollar

- Vollkostenzuteilung für Fertigungskosten: $ 300.000 pairs (19.000 + 11.000) Paare = 10 $ pro Paar Turnschuhe

Wenn diese Aufteilung von 10 USD pro Paar auf beide Modelle angewendet wird, betragen die Gesamtproduktionskosten jeweils:

- Swifty Feet Gesamtproduktionskosten: 45 $ + 10 $ = 55 $ pro Paar Turnschuhe

- Blazing Hare Gesamtproduktionskosten: $ 55 + $ 10 = $ 65 pro Paar Turnschuhe

Bei einer weiteren Analyse stellen die Buchhalter des Unternehmens fest, dass die Produktionsmaschinen von Blazing Hare-Turnschuhen komplexer sind und mehr Aufmerksamkeit von den Werksvorgesetzten erfordern. Die Wirtschaftsprüfer kommen zu dem Schluss, dass die 80.000 Dollar-Gehälter des Vorgesetzten mit 30.000 Dollar an Swifty Feet und 50.000 Dollar an Blazing Hare verteilt werden sollten. Der verbleibende Fertigungsaufwand in Höhe von 220.000 USD bleibt damit auf das gesamte Produktionsvolumen anwendbar: 220.000 USD - 30.000 USD = 7, 33 USD.

Die überarbeiteten Produktionsstückkosten nach der ABC-Methode lauten nun wie folgt:

Flinke Füße

- Zuteilung der Werksleiter: 30.000 US-Dollar - 19.000 US-Dollar = 1, 58 US-Dollar pro Paar Turnschuhe

- Stückkosten für Fertigungskosten: 7, 33 USD Fertigungskosten + 1, 58 USD Supervisors = 8, 91 USD

- Stückkosten pro Einheit: 45 USD + 8, 91 USD = 53, 91 USD

Lodernder Hase

- Zuteilung von Werksüberwachern: $ 50.000 ÷ 11.000 = $ 4, 55

- Stückkosten für Fertigungskosten: 7, 33 $ Fertigungskosten + 4, 55 $ Supervisors = 11, 88 $

- Stückkosten pro Einheit: 55 USD + 11, 88 USD = 66, 88 USD

Die ABC-Methode zeigt realistische Produktionskosten für jedes Modell. Die ABC-Analyse zeigt, dass die Gesamtproduktionskosten für Swifty Feet tatsächlich 53, 91 USD pro Paar betragen, nicht wie ursprünglich berechnet 55, 00 USD. Der Blazing Hare kostet mehr als 66, 88 US-Dollar anstelle der vorherigen 65 US-Dollar. Diese Unterschiede bei den Produktionskosten haben Auswirkungen auf die Gewinnplanung, die Produktionsplanung und die Ausgaben für Marketingkampagnen.

Vorteile der Prozesskostenrechnung

- Bietet realistische Herstellungskosten für bestimmte Produkte

- Ordnet die Produktionskosten genauer den Produkten und Prozessen zu, die die Aktivität verwenden

- Identifiziert ineffiziente Prozesse und Ziel für Verbesserungen

- Bestimmt die Produktgewinnspanne genauer

- Ermittelt, welche Prozesse unnötige und verschwendete Kosten verursachen

- Bietet ein besseres Verständnis und eine Begründung für die Kosten im Fertigungsaufwand

Nachteile der Prozesskostenrechnung

- Die Erfassung und Aufbereitung von Daten ist zeitaufwändig

- Kostet mehr, um Informationen zu sammeln und zu analysieren

- Quelldaten sind in normalen Buchhaltungsberichten nicht immer leicht verfügbar

- Berichte von ABC entsprechen nicht immer den allgemein anerkannten Rechnungslegungsgrundsätzen und können nicht für externe Berichte verwendet werden

- Von ABC erzeugte Daten können zu Konflikten mit den Leistungsstandards des Managements führen, die zuvor mit traditionellen Kostenermittlungsmethoden festgelegt wurden

- Für Unternehmen, bei denen die Gemeinkosten im Verhältnis zu den Gesamtbetriebskosten gering sind, ist dies möglicherweise nicht so nützlich

ABC führt zu einer genaueren Kalkulation von Produkten, indem im Wesentlichen breite indirekte Kosten in direkte Produktionskosten umgewandelt werden. Sie ermittelt die Kosten der verschiedenen indirekten Kostenquellen und ordnet diese Kosten den spezifischen Aktivitäten zu, die sie verwenden.

Die Einrichtung eines ABC-Systems ist zeitaufwändig und wartungsintensiv, liefert dem Management jedoch wertvolle Informationen, die zur Verbesserung der Effizienz von Prozessen und zur Steigerung der Produktgewinnmargen verwendet werden können.

Beliebte Beiträge

Wenn Sie in Ihrem Unternehmen einen Computer verwenden, müssen Sie ihn normalerweise mit einem Netzwerk verbinden. Für den Anschluss an ein Kabelnetzwerk benötigen Sie einen freien Ethernet-Anschluss an Ihrem Computer. Wenn einer nicht verfügbar ist, stellt ein USB-Ethernet-Adapter die erforderliche Verbindung bereit. We

Weiterlesen

Kindersicherung bedeutet in der Regel den Wunsch, Kinder vor fragwürdigen Inhalten zu schützen. Sie sind jedoch auch nützlich, wenn Sie ein Büronetzwerk mit Windows-Workstations einrichten, auf denen Sie bestimmte Sites blockieren und den Benutzerzugriff aktivieren möchten. Durch das Erstellen einer weißen Liste in Internet Explorer, einer Liste der zulässigen Websites, können Sie gezielt steuern, was Ihre Mitarbeiter während der Arbeit anzeigen. Wenn Si

Weiterlesen

Goodwill ist ein Netzwerk von 165 gemeinnützigen Organisationen mit dem Ziel, "den Menschen zu helfen, ihren Lebensunterhalt zu verdienen, ihr Leben zu verbessern und ihre Familien und ihre Gemeinschaften zu stärken". 2009 behauptet die gemeinnützige Einrichtung, 1, 9 Millionen Menschen dabei unterstützt zu haben, Unterstützung zu erhalten Mittel, die benötigt werden, um in großen und kleinen Unternehmen im ganzen Land Beschäftigung zu finden. Goodwi

Weiterlesen

Es gibt Bundesgesetze, die die Belästigung eines Arbeitnehmers verhindern sollen. Die Person, die die Belästigung durchführt, kann ein Vorgesetzter, ein Mitarbeiter oder sogar ein Kunde oder ein Kunde sein. Arbeitgeber müssen mit den Belästigungsgesetzen vertraut sein, damit der Arbeitsplatz nicht zu einer feindseligen, einschüchternden oder beleidigenden Umgebung wird. Dies

Weiterlesen

Wenn Ihr Unternehmen in einen Rechtsstreit verwickelt wird, müssen Sie möglicherweise einen umfassenden Finanzbericht ausfüllen. Eine solche Aussage kann sich auf den Betrag auswirken, den Ihr Unternehmen in der Klage bezahlt oder erhält, es kann jedoch auch als Beweismittel zum Nachweis versteckter Vermögenswerte oder zum Nachweis, dass Ihr Unternehmen das von ihm behauptete Geld verdient, nachgewiesen werden. Die

Weiterlesen