Über die GAAP-Kapitalisierungsschwelle

Buchhalter melden Ihre Geschäftsaktivitäten als Vermögenswerte, Erträge, Schulden und Verbindlichkeiten. Unternehmensschulden und -verbindlichkeiten verrechnen Erträge und wenn zumindest einige Ihrer Vermögenswerte Ausrüstungen oder Immobilien enthalten, nehmen Buchhalter das Vermögen gemäß einer Formel ab. Buchhalter verwenden allgemein anerkannte Rechnungslegungsgrundsätze (GAAP) als Standards für die Abschreibung von Vermögenswerten und die Festlegung der Abzugsgrenzen. Probleme treten auf, wenn Ihre Firma international tätig ist oder sich mit Buchhaltern befasst, die die GAAP nicht in einer Weise interpretieren, die Ihrer Buchführung entspricht.

Allgemeine anerkannte Rechnungslegungspraktiken

Allgemein anerkannte Rechnungslegungspraktiken legen den Standard fest, nach dem die Buchhalter die Finanzberichte für die Geschäftstätigkeit des Unternehmens erfassen. Die unter GAAP angewandten Regeln ändern sich, und in verschiedenen Branchen werden unterschiedliche Interpretationen derselben Standards verwendet. Der Federal Advisory Board für Rechnungslegungsstandards legt die GAAP für die Bundesregierung und ihre Agenturen fest, und einige Bundesstaaten, Kreise und Kommunen verwenden auch unterschiedliche Interpretationen der GAAP. Unternehmen, die mit Bundesbehörden und kleineren Gemeinden zusammenarbeiten, müssen den individuellen Richtlinien der einzelnen Agenturen folgen.

Kapitalvermögen

Ihr Geschäftsvermögen enthält alles Wertvolle. Ein Vermögenswert im Sinne des IRS ist ein Vermögenswert, einschließlich "Land, Strukturen, Ausrüstung und geistiges Eigentum" mit einer Nutzungsdauer von mehr als zwei Jahren. Die Abschreibung verringert den Wert Ihres Vermögens über einen Zeitraum, der als Nutzungsdauer bezeichnet wird. Die Abschreibung gewährt jedes Jahr einen Zuschlag für "Verschleiß, Verschlechterung oder Veralterung". Der IRS legt die Anzahl der Jahre fest, nach denen größere Ausrüstungen und Strukturen wie Autos und Gebäude abgewertet werden. Der Buchhalter legt jedoch fest, dass die Rechnungslegungsgrundsätze für Ihre Branche oder Ihr Unternehmen Abschreibungspläne für andere Ausrüstungen und kleinere in Ihrem Unternehmen verwendete Gegenstände festlegen.

Schwellenwerte festlegen

Die Buchhalter schreiben jedes Jahr die Ausrüstung und Strukturen Ihres Unternehmens anhand verschiedener Formeln ab. Wenn der Gegenstand das Ende seiner Nutzungsdauer erreicht, erreicht er die Abschreibungsgrenze. Der IRS interpretiert die akzeptablen Rechnungslegungsmethoden für die Abschreibung einer Position als den tatsächlichen Kaufpreis. Der IRS erkennt auch die von den American Appraisal Associates festgelegten Schwellenwerte an und verwendet die Listen im AAA-Bericht als Schwellenwert, um die Nutzungsdauer des Kapitalvermögens Ihres Unternehmens zu bestimmen. Nicht alle Assets haben im Bericht jedoch Schwellenwerte.

Unterschiedliche Interpretationen

Probleme treten auf, wenn Ihre Firma mit verschiedenen kommunalen Behörden, der Bundesregierung und ausländischen Unternehmen Geschäfte abschließt, die alle unter verschiedenen GAAP-Interpretationen arbeiten. Unternehmen, die außerhalb der USA tätig sind, wenden die in den International Financial Reporting Standards beschriebenen Rechnungslegungsstandards an. Die amerikanischen und internationalen Standardvorstände haben 2008 vereinbart, die Rechnungslegungsvorschriften zusammenzuführen und ein neues Dokument für einheitliche Rechnungslegungsstandards zu erstellen. Viele Details sind jedoch noch nicht gelöst. Die spezifischen Standards für die Kapitalisierungsschwelle ab 2012 müssen noch in den neuen Richtlinien festgelegt werden.

Beliebte Beiträge

Steuerzahler in den Vereinigten Staaten berichten über das Ehrensystem. Während der Internal Revenue Service (IRS) bestimmte Steuerdokumente wie W-2 und 1099 erhält, werden viele steuerrelevante Transaktionen nirgends gemeldet. Die IRS überlässt es den Steuerpflichtigen, in vielen Fällen die Definition von „angemessen“ zu bestimmen, einschließlich angemessener Gehälter. Die Frage

Weiterlesen

Bekleidungsgeschäfte haben beim Merchandising eine einzigartige Herausforderung. Viele der Waren sind in Größe und Form nicht einheitlich. Sie können einfach Hemden, Hosen oder andere Gegenstände auf einem Tisch stapeln - und dies hat einige Vorteile, wie zum Beispiel der Faktor „Berührbarkeit“, mit dem Kunden Stoffe und Texturen fühlen können. Sie können

Weiterlesen

Um MP3-Dateien direkt auf einen iPod touch herunterzuladen, muss sie von Microsoft Windows 7 als Festplatte erkannt und verwendet werden. Um dies zu erreichen, müssen Sie Ihren iPod touch im Disk-Modus mit iTunes an Ihren Computer anschließen. MP3-Dateien, die Sie im Disk-Modus auf Ihren iPod übertragen, können nicht auf dem Gerät wiedergegeben werden. Im

Weiterlesen

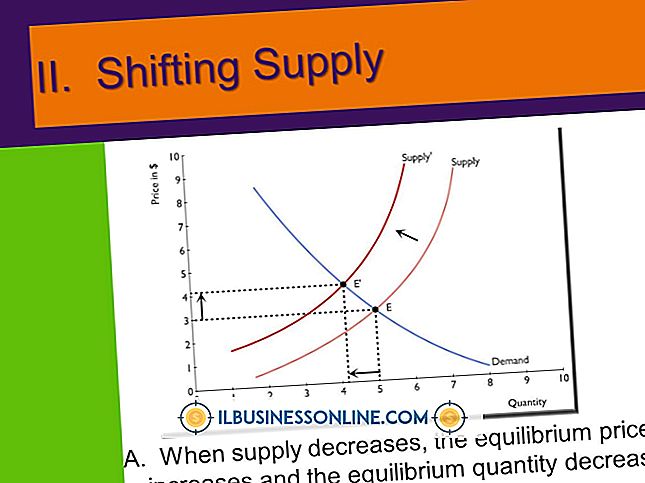

Angebots- und Nachfragekurven drücken Beziehungen zwischen Preis und Menge aus. Gleichgewicht besteht, wenn das Angebot der Nachfrage entspricht. Die Form dieser Kurven und der Gleichgewichtspreis wirken sich auf kleine und große Unternehmen aus, da Einnahmen ein Preis- und Mengenfaktor sind. Obwohl ein einzelnes Unternehmen die Form dieser Kurven nicht beeinflussen kann, wirken sich die kombinierten Maßnahmen von Unternehmen und Verbrauchern auf die Angebots- und Nachfragekurven für verschiedene Branchen aus. Sp

Weiterlesen

Familien mit einer unsicheren wirtschaftlichen Zukunft wenden sich in zunehmendem Maße der Selbständigkeit zu, um Einkommen zu generieren. Als Reaktion darauf arbeiten Regierungsbehörden und gemeinnützige Organisationen zusammen, um verschiedene Finanzierungsprogramme zu erstellen, die speziell auf die Bedürfnisse des Kleinstunternehmers zugeschnitten sind. Mik

Weiterlesen