Was sind Investitionen und wie unterscheiden sie sich von den Routineeinnahmen?

Als Unternehmer verursachen Sie regelmäßig Kosten im Tagesgeschäft Ihres Unternehmens. Dies beinhaltet Wartungs- oder Nutzungskosten für Geräte und Maschinen. Sie haben jedoch auch Kosten für den Erwerb, die Erstellung oder die Verbesserung von Vermögenswerten, die Sie für Ihr Unternehmen verwenden. Der Unterschied zwischen diesen beiden ist der Unterschied zwischen Einnahmen und Investitionen.

Investitionen als Investition

Investitionen werden zum Zweck der Investition getätigt. Der Kauf großer langfristiger Vermögenswerte, die mit der Zeit abnehmen, ist eine Investition. Sie tätigen diese Einkäufe, um die Vermögenswerte oder die Infrastruktur bereitzustellen, die Ihr Unternehmen benötigt, um sein Geschäft auszubauen und mehr Gewinne zu erzielen. Daher müssen Sie einen beträchtlichen Teil des Kapitals Ihres Unternehmens verwenden, um diese Vermögenswerte zu erwerben oder zu installieren. Viele Unternehmen verwenden Fremdkapitalfinanzierungen oder einbehaltene Gewinne, um Investitionen zu finanzieren. Einige Unternehmen nutzen Eigenkapitalfinanzierungen. Daher wird der Begriff "Kapital" verwendet, um die Ausgaben zu beschreiben.

Investitionen in Kontoauszüge

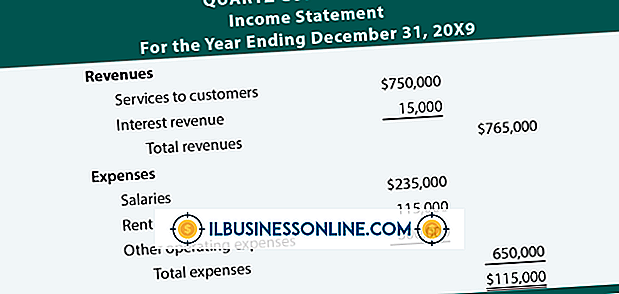

Aufgrund des Zwecks, des Umfangs und der Kosten von Investitionen erfassen Sie diese nicht als Aufwand in der Gewinn- und Verlustrechnung. Stattdessen zeichnen Sie sie in der Bilanz als Vermögenswert mit einer etwaigen Gegenverbindlichkeit auf, z. B. das Darlehen, mit dem der Vermögenswert erworben wurde. Investitionen werden normalerweise als Sachanlagen oder PP & E im Bereich der langfristigen Vermögenswerte ausgewiesen. Die Kosten werden dann im Zeitablauf in der Gewinn- und Verlustrechnung in Form von Abschreibungen des Vermögenswerts ausgewiesen.

Einnahmen

Einnahmenausgaben werden normalerweise nur als "Ausgaben" bezeichnet. Aufwendungen sind die Kosten, die Ihrem Unternehmen bei normaler Geschäftstätigkeit entstehen, und werden sofort verbucht. In der periodengerechten Abrechnung erfassen Sie Erträge, wenn sie verdient sind, und Ausgaben, wenn sie anfallen. Wenn Sie Ihre Ausgaben sofort aufzeichnen, passen Sie sie an die Einnahmen an, die diese Ausgaben hervorgerufen haben. Bei Arbeit und Material handelt es sich beispielsweise um Ausgaben, die für die Erbringung der Dienstleistungen anfallen, die sich in den Einnahmen widerspiegeln, mit denen sie verglichen werden.

Vermögenswerte

Bei den Vermögenswerten handelt es sich bei den Umsatzausgaben um Ausgaben, die lediglich einen Vermögenswert für die regelmäßige Verwendung im Unternehmensbetrieb aufrechterhalten. Wartung und Reparaturen sind beispielsweise Aufwendungen, die sofort in der Gewinn- und Verlustrechnung erfasst werden. Selbst wenn Sie jemanden für eine umfassende Reparatur beauftragen, werden die Kosten als Aufwand betrachtet. Die Investitionen betreffen neue Vermögenswerte oder wesentliche Verbesserungen, die die Lebensdauer eines Vermögenswerts verlängern. Beispielsweise ist eine umfangreiche Reparatur auf einem Computerserver ein Umsatz. Wenn Sie jedoch Ihren Computerserver durch einen überholten Server ersetzen, der jetzt zwei zusätzliche Jahre in seiner Lebensdauer hat, ist dies ein Investitionsaufwand.

Beliebte Beiträge

Vertikale Unternehmensstrukturen, auch als zentralisierte Organisationen bezeichnet, bieten bestimmte Vorteile. Da Top-Level-Manager und -Eigentümer die einzigen Personen sind, die Richtlinien, Benchmarks und Richtlinien festlegen, sind vertikale Unternehmen eher gut organisiert und erfüllen die geschäftlichen Ziele und Wünsche des Eigentümers. Hor

Weiterlesen

Nach Angaben des Bureau of Labor Statistics (BLS), das laut BBS (Bureau of Labor Statistics) ebenfalls rund 1, 4 Millionen zertifizierte Hilfskräfte (CNAs) in den Vereinigten Staaten beschäftigt, werden bis 2018 Beschäftigungsmöglichkeiten in diesem Bereich mit einem Anstieg um 19 Prozent angegeben Die Einrichtung stellt ihre eigenen Schulungen und Ressourcen für Pflegekräfte zur Verfügung. Jede

Weiterlesen

Eine Präsentation mit einer Gruppe von Studenten, Kollegen oder Kunden mit PowerPoint zu erstellen, kann eine effektive Möglichkeit sein, ihre Aufmerksamkeit zu wecken. Mit dieser Software können Sie Wörter, Diagramme, Grafiken und sogar Videos verwenden, um Ihre Nachricht zu teilen. Es ist wichtig, Handouts für die Gruppe, der Sie präsentieren, zur Verfügung zu stellen, damit sie mitverfolgt werden kann. Folie

Weiterlesen

Die Hochzeit ist ein Milliarden-Imperium. Da die meisten Bräute von ihrem Hochzeitstag träumen, da sie alt genug waren, um zu sagen "Ich tue", ist es keine Überraschung, dass die Kosten schnell außer Kontrolle geraten können, wenn der große Tag kommt. Professionelle Hochzeitsplaner haben die Möglichkeit, einen Prozentsatz der Gesamtkosten der Hochzeit sowie eine Gebühr pro Stunde für ihre Beratungszeit zu machen. Die mon

Weiterlesen

Eine unglückliche Realität des Geschäftslebens besteht darin, dass große und kleine Unternehmen nach Betrug Ausschau halten müssen. Sie können dies unter anderem durch ein System der internen Kontrolle tun, das sich auf die Schritte bezieht, die Ihr Unternehmen unternehmen kann, um betrügerische Aktivitäten von Management und Mitarbeitern zu erkennen und zu verhindern. Der Pr

Weiterlesen