Wie lassen sich indirekte Kosten zuordnen?

Die Kostenverteilung ist wesentlich einfacher, wenn die Zuordnung direkte und nicht indirekte Kosten beinhaltet. Ziel der Kostenzuordnung ist die Zuordnung von Kosten zu einem oder mehreren bestimmten Kostenzielen oder -zielen. Dies kann nicht mit Kosten wie Versorgungskosten, Löhnen für Bürokaufleute und Betriebsversicherungen erreicht werden. Trotz inhärenter Schwierigkeiten gibt es jedoch Möglichkeiten, die indirekten Kosten genau zuzuordnen.

Fixkostenklassifizierung

Die Fixkostenklassifizierung ist der einfachste Weg, um indirekte Kosten zuzuordnen. Diese Methode arbeitet mit Kosten wie Abschreibung und Arbeit, die als fix klassifiziert werden können. Fixkosten werden als feste Gebühr einem bestimmten Wirtschaftsgut oder einer Abteilung innerhalb des Unternehmens zugeordnet. Beispielsweise werden Abschreibungskosten für eine Müllverdichtungsmaschine der Maschine zugeordnet, Löhne für Angestellte in der empfangenden Abteilung werden dem Abteilungsleiter zugewiesen, und Bürobedarfsausgaben werden entsprechend der bestellenden Abteilung zugeordnet.

Proportionale Zuteilung

Die proportionale indirekte Kostenzuordnung ordnet einen Prozentsatz der indirekten Kosten allen oder mehreren Abteilungen des Unternehmens zu. Prozentsätze können jeden Monat für jede indirekte Kosten ermittelt werden, werden aber meistens jährlich zugewiesen und überprüft. Der Betrag, den jede Abteilung belastet, hängt von der Art der Kosten ab. Beispielsweise kann eine Heizkostenabrechnung nach der Anzahl der Quadratmeter, die jede Abteilung belegt, zugewiesen werden, während eine Telefonrechnung - abzüglich der Gebühren für Ferngespräche, die einer bestimmten Abteilung zugeordnet werden können - gleichmäßig zwischen jeder Abteilung aufgeteilt werden kann.

Leistungsabhängige Kostenzuordnung

Die aufgabenbezogene indirekte Kostenzuweisung ist zeitaufwändiger, aber auch eine genauere Methode für die Zuteilung der indirekten Kosten. Zunächst müssen Manager die einzelnen Geschäftsaktivitäten einer Abteilung ermitteln und aufzeichnen. Aktivitäten werden dann als direkte oder indirekte Kosten klassifiziert. Am Ende des Berichtszeitraums, z. B. am Monatsende, werden die Aufzeichnungen geprüft, die indirekten Kostensätze berechnet und die entsprechenden indirekten Kosten zugewiesen.

Kostenberechnung

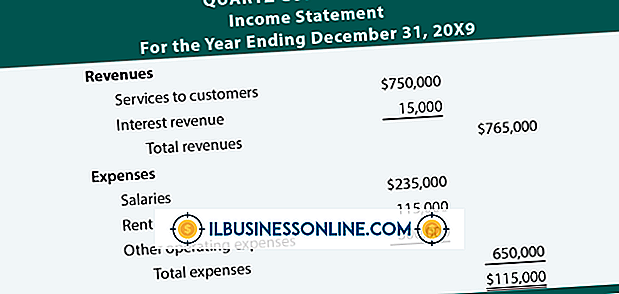

Indirekte Kostensatzberechnungen können ermittelt werden, indem die indirekten Kosten durch ein Kostenobjekt wie Umsatz oder Quadratmeter geteilt werden. Indirekte Kostensätze für die proportionale Allokation können auch anhand einer Gemeinkostenrechnung berechnet werden. Ein Gesamtkostensatz kann berechnet werden, indem die individuellen oder gesamten indirekten Kosten durch die direkten Kosten jeder Abteilung geteilt werden.

Nehmen Sie beispielsweise an, dass die gesamten indirekten Kosten 3.000 USD betragen. Die Druckabteilung hat direkte Kosten in Höhe von insgesamt 4.000 USD und die Poststelle direkte Kosten in Höhe von insgesamt 2.000 USD für insgesamt 6.000. Teilen Sie 3.000 $ durch 6.000 $ und erzielen Sie eine Overhead-Rate von 50 Prozent. Multiplizieren Sie dann die direkten Kosten für jede Abteilung, um die gesamten indirekten Kosten für jede Abteilung zu erhalten. In diesem Fall werden der Druckerei indirekte Kosten in Höhe von 2.000 US-Dollar und der Poststelle 1.000 US-Dollar zugewiesen.

Beliebte Beiträge

Vertikale Unternehmensstrukturen, auch als zentralisierte Organisationen bezeichnet, bieten bestimmte Vorteile. Da Top-Level-Manager und -Eigentümer die einzigen Personen sind, die Richtlinien, Benchmarks und Richtlinien festlegen, sind vertikale Unternehmen eher gut organisiert und erfüllen die geschäftlichen Ziele und Wünsche des Eigentümers. Hor

Weiterlesen

Nach Angaben des Bureau of Labor Statistics (BLS), das laut BBS (Bureau of Labor Statistics) ebenfalls rund 1, 4 Millionen zertifizierte Hilfskräfte (CNAs) in den Vereinigten Staaten beschäftigt, werden bis 2018 Beschäftigungsmöglichkeiten in diesem Bereich mit einem Anstieg um 19 Prozent angegeben Die Einrichtung stellt ihre eigenen Schulungen und Ressourcen für Pflegekräfte zur Verfügung. Jede

Weiterlesen

Eine Präsentation mit einer Gruppe von Studenten, Kollegen oder Kunden mit PowerPoint zu erstellen, kann eine effektive Möglichkeit sein, ihre Aufmerksamkeit zu wecken. Mit dieser Software können Sie Wörter, Diagramme, Grafiken und sogar Videos verwenden, um Ihre Nachricht zu teilen. Es ist wichtig, Handouts für die Gruppe, der Sie präsentieren, zur Verfügung zu stellen, damit sie mitverfolgt werden kann. Folie

Weiterlesen

Die Hochzeit ist ein Milliarden-Imperium. Da die meisten Bräute von ihrem Hochzeitstag träumen, da sie alt genug waren, um zu sagen "Ich tue", ist es keine Überraschung, dass die Kosten schnell außer Kontrolle geraten können, wenn der große Tag kommt. Professionelle Hochzeitsplaner haben die Möglichkeit, einen Prozentsatz der Gesamtkosten der Hochzeit sowie eine Gebühr pro Stunde für ihre Beratungszeit zu machen. Die mon

Weiterlesen

Eine unglückliche Realität des Geschäftslebens besteht darin, dass große und kleine Unternehmen nach Betrug Ausschau halten müssen. Sie können dies unter anderem durch ein System der internen Kontrolle tun, das sich auf die Schritte bezieht, die Ihr Unternehmen unternehmen kann, um betrügerische Aktivitäten von Management und Mitarbeitern zu erkennen und zu verhindern. Der Pr

Weiterlesen