Verständnis von Finanzen und P & L

Die Fähigkeit eines Unternehmens, erfolgreich zu sein, wird direkt durch seine Fähigkeit, Geld zu verdienen, beeinflusst. Ohne die Möglichkeit, Ihre Leistung in einem bestimmten Abrechnungszeitraum zu bewerten, gibt es keine Möglichkeit, sicher zu wissen, ob das Unternehmen einen Gewinn erzielt hat. Mit der GuV oder der Gewinn- und Verlustrechnung können Sie die Finanzaktivitäten für den Zeitraum bis zum Nettogewinn oder -verlust zusammenfassen. Durch die Überwachung dieser Aussagen im Laufe der Zeit können Sie Änderungen in Ihren Geschäftstrends erkennen und möglicherweise ein Problem identifizieren, bevor es ernst wird.

Berichtskopf

Der Kopf einer Gewinn- und Verlustrechnung liefert wertvolle Informationen, insbesondere wenn Sie mehrere Perioden auf der Suche nach Trends auswerten. Die Kopfzeile identifiziert eindeutig den Berichtszeitraum, für den sie gilt. Gewinn- und Verlustrechnungen werden für monatliche, vierteljährliche und jährliche Berichtsperioden erstellt.

Gemeldete Einnahmen

Die umsatzgenerierenden Aktivitäten eines Unternehmens stehen in der Gewinn- und Verlustrechnung ganz oben. Umsatzerlöse werden normalerweise zuerst angezeigt, Serviceeinnahmen in der folgenden Zeile. Diese beiden Zahlen spiegeln die tatsächlichen Umsätze wider, die während des Berichtszeitraums für Vertrieb und Service erzielt wurden. Unterhalb der Umsatzzahlen reduzieren die Kosten der verkauften Waren und die Verkaufsabschläge den Gesamtumsatz. Bei den Verkaufsrabatten handelt es sich um Rabatte für vorzeitige Zahlungen, die Kunden mit Guthabenkonto gewährt werden, um sie zu einer schnellen Zahlung der Rechnungen zu motivieren. Die Kosten der verkauften Waren umfassen die Herstellkosten sowie die direkten Lohnkosten und die damit zusammenhängenden Fertigungsvorräte. Die letzte Zeile des Einnahmenabschnitts ist die Berechnung des Bruttogewinns. Hierbei handelt es sich um die Summe der erfassten Einnahmen, vermindert um die Kosten der verkauften Waren und die Gesamtrabatte.

Geschäftsausgaben

Nach dem Einnahmenabschnitt geben Sie Ihre Ausgaben für den Zeitraum an. Die Ausgaben können die Gehaltsabrechnung, die Verwaltungskosten, die Nebenkosten und alle anderen Ausgaben umfassen, die in Ihrem Ledger für den Abrechnungszeitraum erfasst wurden. Der Ausgabenabschnitt kann alle Ausgaben in einem einzelnen Abschnitt widerspiegeln, oder er kann separate Abschnitte für Verwaltungs- und Vertriebskosten enthalten. Geben Sie unten die Gesamtausgaben als Summe an.

Ungewöhnliche Ausgaben

Während des Geschäftsbetriebs kann es zu einer Transaktion kommen, die nur einmal ausgeführt wird oder nicht als Teil Ihres normalen Betriebs angesehen wird. In diesem Fall erscheint es in der Gewinn- und Verlustrechnung in einem Abschnitt, der als ungewöhnliche oder außerordentliche Aufwendungen bezeichnet wird. Jedes Mal, wenn eine Transaktion hier angezeigt wird, finden Sie in der Fußnote des Berichts eine Erläuterung. Es ist wichtig, dass Sie nicht nur wissen, was es ist und wie es sich auf Ihr Unternehmen auswirkt, sondern auch darauf, wie potenzielle Investoren Ihr Unternehmen sehen. Es gelten Tätigkeiten wie Reparaturen bei schwerwiegenden Wetterschäden, Verkauf eines Geschäftsbereichs oder andere isolierte Tätigkeiten.

Gewinn-und Verlust

Die endgültigen Zahlen, die am Ende der Gewinn- und Verlustrechnung aufgeführt sind, beschreiben den tatsächlichen Nettogewinn oder -verlust der Periode. Dies ist eine Berechnung der Einnahmen abzüglich der Kosten und ungewöhnlicher Ereignisse. Wenn die Ausgaben höher sind als die Einnahmen, hat das Unternehmen für diesen Zeitraum einen Nettoverlust. Diese Berechnung spiegelt die Unternehmensleistung wider.

Beliebte Beiträge

Unabhängig davon, ob es sich bei Ihrem Unternehmen um einen kleinen Betrieb mit nur wenigen Mitarbeitern oder um einen Milliarden-Dollar-Industriegiganten handelt, setzen Ihre Mitarbeiter die Möglichkeit ein, Computer für ihre Arbeit zu verwenden. Der Schutz dieser Computer ist wichtig. Für einen Kleinunternehmer ist das Reparieren oder Austauschen von Computern eine finanzielle Belastung, die Sie sich möglicherweise nur schwer leisten können. Mit

Weiterlesen

Fliege wurde erstmals im 17. Jahrhundert populär, als Soldaten und Chirurgen Halstücher und kürzere Krawatten den längeren Stilen vorzogen. Im Laufe der Zeit entwickelte sich die Fliege zu einem Modestatement, das am häufigsten bei offiziellen Veranstaltungen und in akademischen Einrichtungen zu sehen ist. Die

Weiterlesen

Der iPod Touch von Apple wird bereits mit einer Vielzahl von Apps geliefert, die Sie in der Produktionsumgebung Ihres Kleinunternehmens verwenden können. Das Gerät verfügt über ein berührungsempfindliches Display und ist über WLAN mit dem Internet verbunden. So können Sie Nachrichten austauschen, Informationen abrufen und mit Kollegen und Kunden kommunizieren. Sie k

Weiterlesen

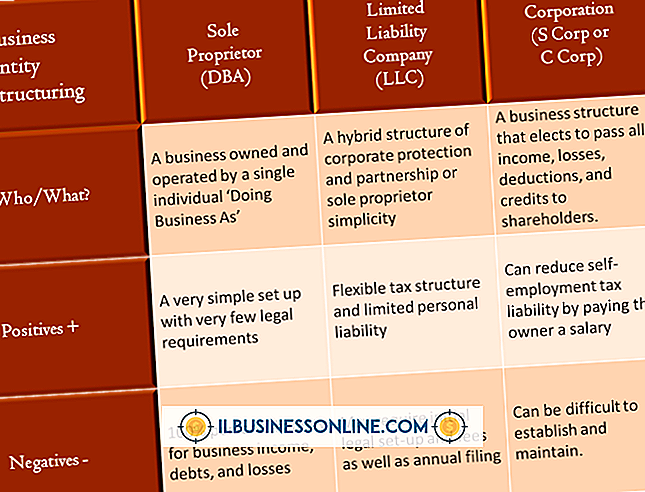

Eine Gesellschaft mit beschränkter Haftung kann einen Haftungsschutz bieten, den ein Einzelunternehmen oder eine Partnerschaft nicht bieten kann, und einen Steuervorteil, der nicht in einer Kapitalgesellschaft zu finden ist. Die LLC hat sich in den Vereinigten Staaten zu einer beliebten Kleinunternehmensstruktur entwickelt, da sie einfach zu gründen ist und sehr flexibel in der Art von Unternehmen ist, für die sie sich gut eignet. E

Weiterlesen

Um Ihrer Facebook-Werbekampagne einen Wert zuzuordnen, müssen Sie prüfen, auf welche Weise Ihr Unternehmen davon profitiert. Wenn Sie beispielsweise den Umsatz über die Website Ihres Unternehmens steigern möchten, können Sie anhand eines einfachen Vorher-Nachher-Vergleichs Ihrer Verkaufszahlen feststellen, wie wertvoll Ihre Facebook-Werbekampagne war. Ihr

Weiterlesen