So hinterlegen Sie Steuern für einen Inhaber einer Kindertagesstätte

Wie Sie Steuern für einen Inhaber einer Kindertagesstätte einreichen, hängt von der Art der Unternehmensstruktur ab, die sie verwendet, und davon, ob sie der alleinige Eigentümer ist oder nur einen Teilbesitz besitzt. Die Unternehmensstruktur bestimmt, wie Gewinne besteuert werden und welche Formen der Internal Revenue Service benötigt. Wenn Sie sich mit diesen Problemen auseinandersetzen, möchten Sie möglicherweise sicherstellen, dass Sie nicht die abzugsfähigen Kosten übersehen, die in Tagesgeschäften üblich sind.

Corporate Daycare Business

Wenn der Eigentümer das Kita-Geschäft einbezieht, hat dies keine Auswirkungen auf die persönliche Steuererklärung, da die Körperschaft ein separater Steuerpflichtiger ist, der die Einnahmen und Ausgaben in Form 1120 - der Körperschaftsteuererklärung - meldet. Das Unternehmen ist für die Zahlung der Steuer auf Gewinne verantwortlich, die zu Sätzen besteuert werden, die nur für C-Unternehmen gelten. Eine wesentliche Konsequenz der Verwendung einer C-Corporation besteht darin, dass der Eigentümer oder der Aktionär mit den nicht abzugsfähigen Dividendenzahlungen besteuert wird, die sie aus den Einkünften zieht, die nach der Zahlung der Körperschaftssteuer verbleiben.

Einzelunternehmer oder Einzelmitglied-LLC

Kindertagesstättenunternehmen, die einer Einzelperson gehören und von dieser betrieben werden, unabhängig davon, ob eine GmbH existiert oder nicht, werden als Einzelunternehmer Steuern zahlen. Einzelunternehmer verwenden einen Anhang C oder einen Anhang C-EZ (Anhang C-EZ) zu ihren 1040-Filialen, um Einnahmen, abzugsfähige Geschäftsausgaben und letztendlich den Nettogewinn, der mit den anderen Einnahmen des 1040 kombiniert wird, gesondert zu melden.

Partnerschaften, S-Corps und Multi-Member-LLCs

Wenn mehr als eine Person das Unternehmen besitzt, wird die Kindertagesstätte wahrscheinlich als Partnerschaft, S-Corporation oder Multi-Member-LLC strukturiert, die steuerlich als Partnerschaft bezeichnet wird. Dies bedeutet, dass die Eigentümer einen Teil der zu versteuernden Einkünfte des Unternehmens in ihrer persönlichen Rendite melden und für die Zahlung der Einkommensteuer auf diese verantwortlich sind. Sowohl die Partnerschaften als auch die S-Unternehmen müssen zunächst die Informationsrückgaben (Formulare 1065 oder 1120S) vorbereiten, in denen 100 Prozent der Einnahmen, Abzüge, Gutschriften und aller anderen betriebsbezogenen Steuerelemente der Tagesstätte angegeben sind. Schedule K-1 ist dann bereit, die Zuweisung jedes Eigentümers - normalerweise basierend auf seinem prozentualen Besitz - über alles zu melden, was in der Informationsrückgabe gemeldet wird. Die Besitzer der Kindertagesstätten übertragen dann Informationen aus den K-1-Informationen mithilfe von Schedule E sowie über andere Zeilen und Anhänge des 1040 an ihre persönlichen Rücksendungen. Beachten Sie, dass der Charakter jedes in Schedule K-1 gemeldeten Artikels beibehalten werden muss, wenn die Besitzer ihre Informationen vorbereiten 1040er Mit anderen Worten, wenn Schedule K-1 einen langfristigen langfristigen Kapitalgewinn meldet, muss dieser auch als langfristiger Kapitalgewinn aus der Rendite eines Eigentümers gemeldet werden.

Ordentliche und notwendige Kosten für die Kinderbetreuung

Inhaber von Kindertagesstätten, die Geschäftsergebnisse als Einzelunternehmer melden, haben die Kontrolle über die von ihnen abgezogenen Geschäftskosten, obwohl sie bei kleinen Partnerschaften, LLCs und S-Corps wahrscheinlich ebenfalls Einfluss haben. Sie können jeden Aufwand abziehen, der für den Betrieb der Kindertagesstätte üblich und notwendig ist. Neben den typischen Ausgaben wie Miete und Büroausstattung können Besitzer von Kindertagesstätten branchenspezifische Kosten abschreiben. Dazu gehören Bastelbedarf, Unterrichtsmaterial, Kindermöbel und -tische, Fernseher, Spiele und, wenn Ihre Tagesstätte Snacks anbietet, die Kosten für all diese Saftboxen und Müsliriegel.

Beliebte Beiträge

Wenn Sie ein Geschäft haben, in dem Sie von Kunden mit der Erbringung einer Dienstleistung beauftragt werden, benötigen Sie eine rechtlich bindende Vereinbarung, um die Bedingungen der Geschäftsbeziehung zu formulieren. Laut "All Business" dient eine Geschäftsvereinbarung als Leitfaden, an den sich alle Parteien der Vereinbarung halten müssen. Im

Weiterlesen

Die Bestimmung des richtigen Geschäftsmodells ist für die meisten Kleinunternehmer schwierig. Es kann Versuch und Irrtum erforderlich sein, um das für Ihr Unternehmen beste Modell zu ermitteln. Ein gutes Geschäftsmodell steigert Ihre Geschäftsidee und kann sogar den Unterschied zwischen Erfolg und Misserfolg ausmachen. Zu

Weiterlesen

Das Bundesgesetz ist in Bezug auf Drogentests etwas unbestimmt. Um sich vor rechtlichen Auswirkungen zu schützen, verwenden Sie den gesunden Menschenverstand. Vergewissern Sie sich, dass Sie eine klar formulierte Richtlinie und unterschriebene Formulare haben, die beweisen, dass Mitarbeiter davon erfahren haben.

Weiterlesen

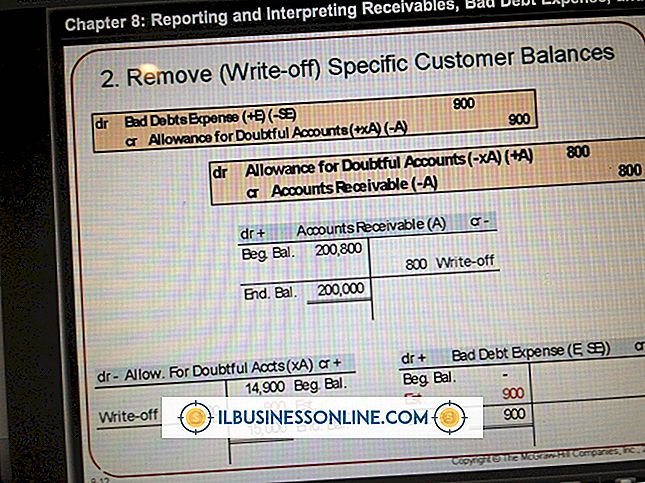

Unabhängig davon, wie sorgfältig Sie Ihre Kunden überprüfen, werden einige von ihnen ihre Rechnungen nicht bezahlen. Anstatt diese uneinbringlichen Beträge unbegrenzt in Ihren Büchern zu tragen, können Sie sie als Forderungsausfall abschreiben. Durch das regelmäßige Abschreiben von Forderungsausfällen wird verhindert, dass Ihre Forderungen in der Bilanz überzeichnet werden. Sie schre

Weiterlesen

Laut The Knot gibt das Brautpaar durchschnittlich 27.800 USD für ihre Hochzeit aus. Jedes Jahr finden etwas mehr als 2 Millionen Hochzeiten statt. Dies bedeutet, dass sich die Brautbranche in den Vereinigten Staaten jährlich auf 56 Milliarden US-Dollar beläuft. Die Aufmerksamkeit der Braut zu erhalten, ist entscheidend, damit Ihr Hochzeitsgeschäft seinen Marktanteil erhält. Fot

Weiterlesen