So prüfen Sie eine Gewinn- und Verlustrechnung

Die Prüfung der Gewinn- und Verlustrechnung ist ein wichtiger Schritt für Manager, Investoren und Analysten, die die Leistung eines Unternehmens verstehen wollen. Die Fokussierung auf die Positionen Betriebsergebnis und Nettoeinkommen in Prozent vom Umsatz ist hilfreich. Der Vergleich von Trends in Werbebuchungen über mehrere Quartale oder Jahre hinweg ist eine vernünftige Methode, um zu beurteilen, ob sich ein Unternehmen verbessert oder rückläufig ist.

Gemeinsame Größe

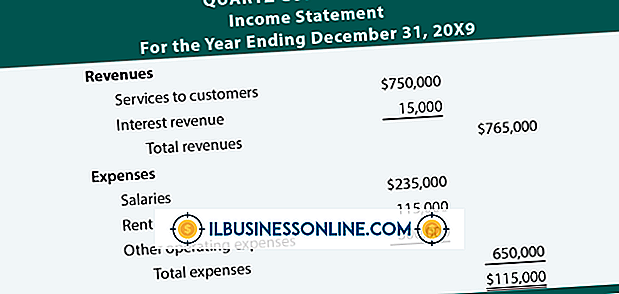

Vergleichen Sie die einzelnen Positionen mit den Umsatzzahlen. Jeder Artikel unter den Einnahmen wird in einen Prozentsatz des Umsatzes umgerechnet. Wenn ein Unternehmen beispielsweise einen Umsatz von 100 Millionen US-Dollar erzielte und die Herstellkosten der verkauften Waren 64 Millionen US-Dollar betrugen, macht die letztere Zahl 64 Prozent des Umsatzes aus. Ein Analyst vergleicht diese Zahl mit ähnlichen Arten von Unternehmen, um festzustellen, ob ein Unternehmen über- oder unterdurchschnittlich abschneidet.

Betriebsergebnis

Bei der Prüfung der Gewinn- und Verlustrechnung haben sich Analysten und Investoren häufig auf den Betriebsgewinn konzentriert. Diese Position ist der Restbetrag, nachdem die Kosten der verkauften Waren, Vertriebs- und Verwaltungskosten, Abschreibungen und sonstige betriebliche Aufwendungen vom Umsatz abgezogen werden. Es wird angenommen, dass diese Maßnahme das Geschäftsmodell eines Unternehmens genau widerspiegelt, da Steuer- und Zinsaufwendungen manchmal die grundlegende Leistung eines Unternehmens beeinträchtigen.

Nettoeinkommen

Das Nettoergebnis ist das Ergebnis einer Gewinn- und Verlustrechnung und oft die Schlüsselgröße für den Erfolg von Analysten. Nachdem alle Ausgaben von den Erträgen, den Herstellungskosten, den Vertriebs- und Verwaltungskosten, den Abschreibungskosten, Zinsen und Steuern sowie etwaigen Dividendenzahlungen abgezogen wurden, bleibt das Nettoeinkommen des Unternehmens erhalten. Für Manager ist es jedoch wichtig zu verstehen, dass das Nettoeinkommen eine Buchhaltungszahl ist, die nicht dem tatsächlichen Geld entspricht, das in das Unternehmen gelangt. Der Cashflow wird in der Kapitalflussrechnung erfasst: Diese Erklärung beginnt mit dem Nettoergebnis, wird jedoch um die Zuführungen und Abzüge von Zahlungsmitteln angepasst.

Historische Trends

Gewinn- und Verlustrechnungen erfassen normalerweise die Ergebnisse für einen Zeitraum von drei Monaten oder von zwölf Monaten. Der Vergleich der vierteljährlichen Leistung und der jährlichen Leistungstrends kann einem Analysten helfen, die Wirksamkeit der Unternehmensstrategie zu beurteilen. Die Änderungsrate für verschiedene Werbebuchungen ist ein weiterer Weg, um zu ermitteln, wie ein Unternehmen arbeitet. Ein Analyst kann beispielsweise die zusammengesetzte jährliche Änderungsrate für Einnahmen, Ausgaben und Nettoeinkommen vergleichen. Wenn der Umsatz wächst, aber langsamer als die Ausgaben, sollte das Management untersuchen, warum das Unternehmen weniger effizient ist.

Beliebte Beiträge

Vertikale Unternehmensstrukturen, auch als zentralisierte Organisationen bezeichnet, bieten bestimmte Vorteile. Da Top-Level-Manager und -Eigentümer die einzigen Personen sind, die Richtlinien, Benchmarks und Richtlinien festlegen, sind vertikale Unternehmen eher gut organisiert und erfüllen die geschäftlichen Ziele und Wünsche des Eigentümers. Hor

Weiterlesen

Nach Angaben des Bureau of Labor Statistics (BLS), das laut BBS (Bureau of Labor Statistics) ebenfalls rund 1, 4 Millionen zertifizierte Hilfskräfte (CNAs) in den Vereinigten Staaten beschäftigt, werden bis 2018 Beschäftigungsmöglichkeiten in diesem Bereich mit einem Anstieg um 19 Prozent angegeben Die Einrichtung stellt ihre eigenen Schulungen und Ressourcen für Pflegekräfte zur Verfügung. Jede

Weiterlesen

Eine Präsentation mit einer Gruppe von Studenten, Kollegen oder Kunden mit PowerPoint zu erstellen, kann eine effektive Möglichkeit sein, ihre Aufmerksamkeit zu wecken. Mit dieser Software können Sie Wörter, Diagramme, Grafiken und sogar Videos verwenden, um Ihre Nachricht zu teilen. Es ist wichtig, Handouts für die Gruppe, der Sie präsentieren, zur Verfügung zu stellen, damit sie mitverfolgt werden kann. Folie

Weiterlesen

Die Hochzeit ist ein Milliarden-Imperium. Da die meisten Bräute von ihrem Hochzeitstag träumen, da sie alt genug waren, um zu sagen "Ich tue", ist es keine Überraschung, dass die Kosten schnell außer Kontrolle geraten können, wenn der große Tag kommt. Professionelle Hochzeitsplaner haben die Möglichkeit, einen Prozentsatz der Gesamtkosten der Hochzeit sowie eine Gebühr pro Stunde für ihre Beratungszeit zu machen. Die mon

Weiterlesen

Eine unglückliche Realität des Geschäftslebens besteht darin, dass große und kleine Unternehmen nach Betrug Ausschau halten müssen. Sie können dies unter anderem durch ein System der internen Kontrolle tun, das sich auf die Schritte bezieht, die Ihr Unternehmen unternehmen kann, um betrügerische Aktivitäten von Management und Mitarbeitern zu erkennen und zu verhindern. Der Pr

Weiterlesen