Wie zeigt die Kapitalflussrechnung, ob das Unternehmen Bargeld erwirtschaftete oder nicht?

Für Kleinunternehmer ist es wichtig, zu jedem Zeitpunkt ein gutes Verständnis der Cash-Position ihres Unternehmens zu haben. Während die Bilanz zeigt, wie viel Geld das Unternehmen aktuell zur Verfügung hat, zeigt die Kapitalflussrechnung, ob das Unternehmen im Laufe der Zeit Geld verliert oder steigert. Der untere Teil der Kapitalflussrechnung zeigt den gesamten Nettozuwachs oder -abfall im gesamten Geschäft.

Geldflussrechnung

Die Kapitalflussrechnung gibt Auskunft darüber, wie die in der Gewinn- und Verlustrechnung erfasste Geschäftstätigkeit mit den in der Bilanz ausgewiesenen Aktiva, Passiva und Eigentümern des Eigenkapitals zusammenhängt, indem sie dokumentiert, wie sich diese auf die Zahlungsmittel auswirken. Die Kapitalflussrechnung erfasst die Zahlungsmittelabflüsse und -zuflüsse zu und von den verschiedenen externen Parteien, mit denen Ihr Unternehmen interagiert. Die Kapitalflussrechnung zeigt den Nettozuwachs oder -abfall der liquiden Mittel für jede der drei Hauptaktivitäten: Betrieb, Investition und Finanzierung. Die Nettoerhöhung oder -minderung der liquiden Mittel für den unten angegebenen Zeitraum summiert die Nettozuführungen und -minderungen aus allen drei Tätigkeitsbereichen.

Betriebsaktivitäten

Der Cashflow aus der Geschäftstätigkeit oder aus dem operativen Bereich zeigt, wie sich die Umsatz- und Ergebnisaktivitäten auf den Cashflow auswirken. Ihr Unternehmen könnte einen Gewinn oder Gewinn in der Gewinn- und Verlustrechnung erwirtschaften, jedoch einen negativen operativen Cashflow ausweisen. Der operative Bereich verbucht den Reingewinn an der Spitze und nimmt dann eine Reihe von Anpassungen für diejenigen Ertrags- und Aufwandspositionen vor, die mehr oder weniger Barmittel verbrauchten als vom Nettoeinkommen verbucht. Die Summe der Anpassungen und des Nettoeinkommens führt zu einer Nettoerhöhung oder -minderung des operativen Cashflows.

Investitionstätigkeit

Barmittel aus Investitionstätigkeiten oder aus dem Abschnitt "Investitionen" zeigen die Auswirkungen von Vermögenswertkäufen und -verkäufen auf den Cashflow Ihres Unternehmens. Investitionstätigkeit wird als solche bezeichnet, weil sie die Investition in oder die Reduzierung von langfristigen Vermögenswerten Ihres Unternehmens dokumentiert. Die Vermögenswerte können von Möbeln und Ausrüstungen bis hin zu Übernahmen anderer Unternehmen reichen. Durch die Addition aller Geldzuführungen aus dem Verkauf von Vermögenswerten und Ermäßigungen aus Käufen ergibt sich eine Nettoerhöhung oder -minderung des investierten Cashflows.

Finanzierungstätigkeit

Cash aus Finanzierungstätigkeiten oder der Finanzierungsteil dokumentiert, wie sich die Eigenkapital- und Fremdfinanzierungsaktivitäten Ihres Unternehmens auf Cash auswirken. Das heißt, es zeigt, wie sich die Passivsegmente der Bilanz und der Eigenkapitalinhaber auf den Cashflow Ihres Unternehmens auswirken. Durch das Erhalten neuer Hypotheken oder Terminkredite und das Einbringen von mehr Eigenkapital in Ihr Unternehmen wird der Cashflow für die Finanzierung erhöht, während die Rückzahlung von Darlehensinhabern und die Verteilung der Gewinne an die Eigentümer den Cashflow für die Finanzierung verringern. Die Summe dieser Zu- und Abflüsse ergibt den Nettozuwachs oder -abfall des Finanzierungs-Cashflows.

Beliebte Beiträge

Unabhängig davon, ob es sich bei Ihrem Unternehmen um einen kleinen Betrieb mit nur wenigen Mitarbeitern oder um einen Milliarden-Dollar-Industriegiganten handelt, setzen Ihre Mitarbeiter die Möglichkeit ein, Computer für ihre Arbeit zu verwenden. Der Schutz dieser Computer ist wichtig. Für einen Kleinunternehmer ist das Reparieren oder Austauschen von Computern eine finanzielle Belastung, die Sie sich möglicherweise nur schwer leisten können. Mit

Weiterlesen

Fliege wurde erstmals im 17. Jahrhundert populär, als Soldaten und Chirurgen Halstücher und kürzere Krawatten den längeren Stilen vorzogen. Im Laufe der Zeit entwickelte sich die Fliege zu einem Modestatement, das am häufigsten bei offiziellen Veranstaltungen und in akademischen Einrichtungen zu sehen ist. Die

Weiterlesen

Der iPod Touch von Apple wird bereits mit einer Vielzahl von Apps geliefert, die Sie in der Produktionsumgebung Ihres Kleinunternehmens verwenden können. Das Gerät verfügt über ein berührungsempfindliches Display und ist über WLAN mit dem Internet verbunden. So können Sie Nachrichten austauschen, Informationen abrufen und mit Kollegen und Kunden kommunizieren. Sie k

Weiterlesen

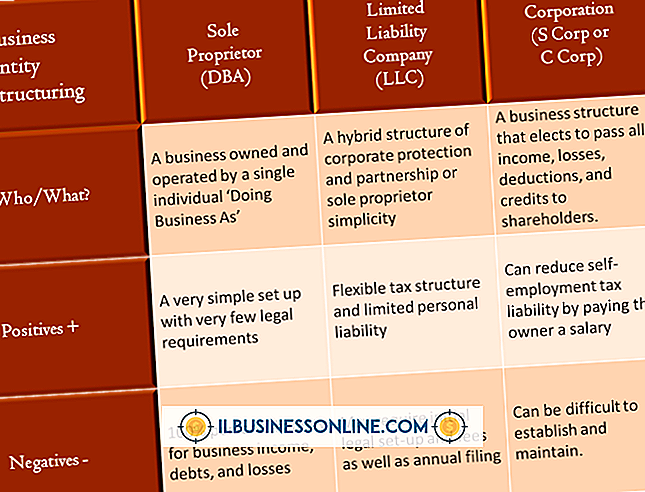

Eine Gesellschaft mit beschränkter Haftung kann einen Haftungsschutz bieten, den ein Einzelunternehmen oder eine Partnerschaft nicht bieten kann, und einen Steuervorteil, der nicht in einer Kapitalgesellschaft zu finden ist. Die LLC hat sich in den Vereinigten Staaten zu einer beliebten Kleinunternehmensstruktur entwickelt, da sie einfach zu gründen ist und sehr flexibel in der Art von Unternehmen ist, für die sie sich gut eignet. E

Weiterlesen

Um Ihrer Facebook-Werbekampagne einen Wert zuzuordnen, müssen Sie prüfen, auf welche Weise Ihr Unternehmen davon profitiert. Wenn Sie beispielsweise den Umsatz über die Website Ihres Unternehmens steigern möchten, können Sie anhand eines einfachen Vorher-Nachher-Vergleichs Ihrer Verkaufszahlen feststellen, wie wertvoll Ihre Facebook-Werbekampagne war. Ihr

Weiterlesen