Rechnungslegungsvorschriften nach GAAP für nicht realisierte Kapitalgewinne

Unternehmen investieren häufig in Wertpapiere anderer Unternehmen. Manchmal besteht die Absicht darin, erheblichen Einfluss auf den Beteiligten zu gewinnen, während die Investition zu anderen Zeiten einfach eine Möglichkeit ist, Geld zu verdienen. Die allgemein anerkannten US-amerikanischen Rechnungslegungsgrundsätze sehen unterschiedliche Behandlungen von nicht realisierten Kapitalgewinnen und -verlusten vor, abhängig von der Art des Wertpapiers, der Höhe des Anteils des Anlegers und seinen Plänen für den Verkauf des Wertpapiers.

Kapitalgewinn

Sie erzielen einen Kapitalgewinn, wenn Sie ein Wertpapier mit Gewinn verkaufen. Bis Sie es verkaufen, haben Sie einen nicht realisierten Kapitalgewinn oder Papiergewinn. Ihre bilanzielle Behandlung von nicht realisierten Gewinnen hängt von dem Betrag ab, den Sie besitzen. Für den Erwerb von stimmberechtigten Aktien verwenden Sie die Fair-Value-Methode, wenn Ihr Anteil weniger als 20 Prozent beträgt. Wenn Sie zwischen 20 und 50 Prozent der Stimmrechte besitzen, wenden Sie die Equity-Methode an. Bei größeren Einsätzen behandeln Sie das Beteiligungsunternehmen als Tochtergesellschaft und konsolidieren es in Ihrer Finanzberichterstattung. Schuldtitel haben eigene Regeln.

Fair Value-Methode

Erfassen Sie unter der Fair-Value-Methode unrealisierte Gewinne und Verluste für handelbare Schuldtitel und Beteiligungspapiere, die Sie innerhalb von 12 Monaten verkaufen möchten. Melden Sie für zur Veräußerung verfügbare Wertpapiere unrealisierte Gewinne und Verluste als sonstiges Ergebnis, das in der Gewinn- und Verlustrechnung unterhalb des Nettoergebnisses erscheint. Sie sammeln das sonstige Ergebnis als separate Zeile im Eigenkapitalbereich Ihrer Eigentümer.

Restschuld halten

Sie erkennen nicht realisierte Gewinne aus Schuldtiteln, die Sie bis zur Fälligkeit halten möchten, nicht. Sie können jedoch eine dauerhafte Wertminderung als Verlust erfassen. Sie schreiben normalerweise Schuldverschreibungen ab, die Sie bis zur Fälligkeit halten. Wenn Sie jedoch der Meinung sind, dass sie eine „nicht temporäre“ Wertminderung erlitten haben, können Sie ihren Wert nach Verlust abschreiben. Sie erfassen den Kreditanteil des Verlusts - der sich aus der beeinträchtigten Fähigkeit ergibt, Zinsen zu zahlen oder den Kapitalbetrag zurückzuzahlen - als Ergebnisverlust. Bei einem Teil der Kosten, die sich aus anderen Faktoren ergeben, beispielsweise einer erheblichen Währungsabwertung, die die Auslandsverschuldung beeinflusst, belasten Sie die anderen umfassenden Steuern nach Steuern.

Equity-Methode

Bei der Equity-Methode berücksichtigt der Anleger seinen Anteil am Ergebnis des Beteiligungsunternehmens für einen Zeitraum. Wenn beispielsweise ein Anleger 25 Prozent eines Unternehmens besitzt, das einen Nettoertrag von 1 Million US-Dollar erzielt, erfasst der Anleger einen Ertrag von 250.000 US-Dollar und addiert diesen zum Buchwert der Investition. Nicht realisierte Kapitalgewinne werden von den Anlegern nicht nach der Equity-Methode erfasst, sie können jedoch einen Verlust im sonstigen Ergebnis erfassen, wenn die Anlage dauerhaft beeinträchtigt wird. Passen Sie in diesem Fall den Buchwert der Investition entsprechend an.

Konsolidiertes Reporting

Nicht realisierte Gewinne oder Verluste können eintreten, wenn eine Tochtergesellschaft einen Posten an eine verbundene Partei, z. B. die Muttergesellschaft oder eine andere Tochtergesellschaft, überträgt. Obwohl das Tochterunternehmen den Gewinn sofort anerkennt, hält das Mutterunternehmen den Gewinn auf einem anderen Ergebniskonto, wie z. B. „nicht realisiertem Zwischenergebnis“. Wenn das Unternehmen den übertragenen Posten an eine nicht verbundene Partei verkauft, kann er den Gewinn von nicht realisiertem in realisierten umwandeln .

Beliebte Beiträge

Unternehmer, die das Richtige tun möchten, wissen möglicherweise nicht genau, was sie in die Datenschutzrichtlinien der Mitarbeiter aufnehmen sollen. Einerseits haben Unternehmen das Recht, die Handlungen von Mitarbeitern während ihrer Tätigkeit zu überwachen. Gleichzeitig haben die Mitarbeiter unter bestimmten Umständen auch eine angemessene Erwartung an die Privatsphäre. Es ka

Weiterlesen

Das HTC Intruder-Smartphone, das auch als HTC Aria oder HTC Liberty bezeichnet werden kann, bietet zwei Möglichkeiten, das Gerät zurückzusetzen. Die bevorzugte Methode verwendet die Menüeinstellungen des Telefons. Die alternative Methode mit den physischen Tasten des Telefons ist für Situationen gedacht, in denen die Verwendung des Menüsystems des Geräts schwierig oder unmöglich ist. Bei ei

Weiterlesen

Externe Prüfungen konzentrieren sich darauf, ob und wie gut die Jahresabschlüsse eines Unternehmens den allgemein anerkannten Rechnungslegungsgrundsätzen oder GAAP entsprechen. Das Ziel von GAAP ist die Vereinheitlichung und Regulierung der Rechnungslegungsverfahren und -methoden, um letztendlich Konsistenz in der jährlichen Rechnungslegung zu gewährleisten. Jah

Weiterlesen

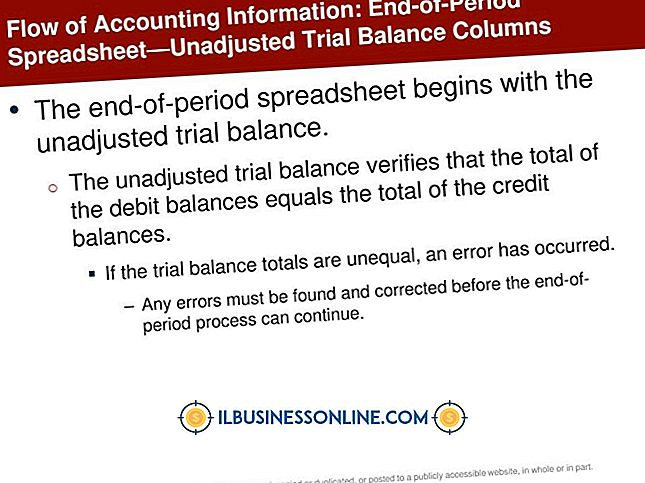

Ein Probesaldo ist Teil des Abrechnungszyklus. Wenn der Probesaldo gleich ist, kann der Buchhalter oder Buchhalter zum nächsten Schritt des Buchhaltungsprozesses übergehen. Wenn jedoch ein Problem mit der Testbilanz entdeckt wird, ist es erforderlich, den Fehler zu finden, um im Prozess voranzukommen.

Weiterlesen

Öffentlichkeitsarbeit oder PR-Ansätze sind die Methoden, mit denen ein Marketingfachmann ein Unternehmen oder einen Kunden in der Öffentlichkeit positioniert. Gute PR kann dazu beitragen, eine Peinlichkeit oder einen Fehler zu überwinden und ein bestimmtes Image zu fördern. PR-Ansätze basieren in der Regel auf der Größe und dem Marketingbudget des Kunden, und die von PR-Unternehmen verwendeten Tools hängen von diesen Variablen ab. Nachric

Weiterlesen