Flexible Budgets- und Overhead-Analyse-Lösungen im Controlling

Der Zweck des Management Accounting ist es, den Managern Budgetierungs- und Leistungsinformationen bereitzustellen, damit diese ein Unternehmen oder ein Unternehmen erfolgreich leiten können. Flexible Budgetierung und Overhead-Analyse sind zwei grundlegende Werkzeuge, mit denen Wirtschaftsprüfer die für ein Unternehmen geeigneten Geschäftspraktiken verstehen und vorhersagen können.

Gemeinkostenanalyse

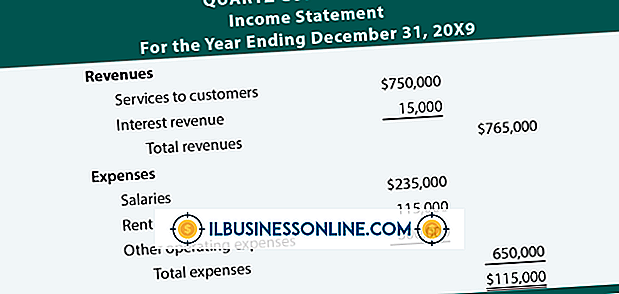

Gemeinkosten - manchmal auch als Gemeinkosten bezeichnet - ist ein Begriff, der die Kosten für die Geschäftstätigkeit beschreibt, mit Ausnahme der direkten Materialien und Arbeitskräfte, die zur Herstellung eines bestimmten Produkts oder zur Erbringung einer bestimmten Dienstleistung erforderlich sind. Wenn ein Wirtschaftsprüfer eine Analyse der Gemeinkosten durchführt, versucht er, die indirekten Kosten der Geschäftstätigkeit vorherzusagen und diese Informationen an den Unternehmensleiter weiterzuleiten, der dann entsprechend budgetieren kann.

Behobener Overhead vs. variabler Overhead

Fixe Gemeinkosten sind Gemeinkosten, die unabhängig von der Produktion von Monat zu Monat gleich bleiben. Zum Beispiel wird eine Stuhlfabrik die gleichen Kosten für die Anmietung von Flächen pro Monat zahlen, unabhängig davon, wie viele Stühle hergestellt werden. Variable Gemeinkosten können jedoch mit steigender oder abnehmender Produktionsrate steigen oder fallen. Eine Stuhlfabrik zahlt beispielsweise deutlich mehr Stromkosten, wenn sie einen Monat doppelt so viele Stühle wie üblich macht. Die Analyse des variablen Overheads ist ein Beispiel für eine flexible Budgetierung.

Flexible Budgets

Die flexible Budgetierung ist eine Möglichkeit, mit der Wirtschaftsprüfer die Leistung eines Unternehmens beurteilen und Manager bei der Planung für die Zukunft unterstützen. Ein statisches Budget - auch als Originalbudget bezeichnet - ist ein Budget, das auf einem projizierten Output basiert. Zum Beispiel das Budget einer Stuhlfabrik, basierend auf der Herstellung von 500 Stühlen pro Monat. Ein flexibles Budget wird nach Ende des Monats erstellt und passt das statische Budget oder das ursprüngliche Budget an, indem das tatsächliche Produktionsniveau ersetzt wird. Ein flexibles Budget zielt darauf ab, zu bestimmen, wie viel Geld es kostet - sowohl in Bezug auf die Gemeinkosten als auch auf die direkten Produktionskosten -, um jede Produktionseinheit oder jedes Produkt zu produzieren.

Pro-Forma-Analyse

Nachdem ein Wirtschaftsprüfer die Kosten für die variablen Kosten pro Ausgabeeinheit mithilfe einer flexiblen Budgetierung berechnet hat, kann er diese Informationen nutzen, um eine so genannte Pro-forma-Analyse zu erstellen. Mit dieser Formel werden die möglichen Kosten und Einnahmen für verschiedene Produktionsstufen berechnet. Ein Manager kann so ein Budget für mögliche Szenarien erstellen. Ein Stuhlmanager kann beispielsweise eine Pro-Forma-Analyse verwenden, um den Geldbetrag zu bestimmen, den er für Arbeit, Rohmaterial, fixe Gemeinkosten und variable Gemeinkosten zahlen muss, wenn sich die Stuhlverkäufe im nächsten Monat erneut verdoppeln.

Beliebte Beiträge

Vertikale Unternehmensstrukturen, auch als zentralisierte Organisationen bezeichnet, bieten bestimmte Vorteile. Da Top-Level-Manager und -Eigentümer die einzigen Personen sind, die Richtlinien, Benchmarks und Richtlinien festlegen, sind vertikale Unternehmen eher gut organisiert und erfüllen die geschäftlichen Ziele und Wünsche des Eigentümers. Hor

Weiterlesen

Nach Angaben des Bureau of Labor Statistics (BLS), das laut BBS (Bureau of Labor Statistics) ebenfalls rund 1, 4 Millionen zertifizierte Hilfskräfte (CNAs) in den Vereinigten Staaten beschäftigt, werden bis 2018 Beschäftigungsmöglichkeiten in diesem Bereich mit einem Anstieg um 19 Prozent angegeben Die Einrichtung stellt ihre eigenen Schulungen und Ressourcen für Pflegekräfte zur Verfügung. Jede

Weiterlesen

Eine Präsentation mit einer Gruppe von Studenten, Kollegen oder Kunden mit PowerPoint zu erstellen, kann eine effektive Möglichkeit sein, ihre Aufmerksamkeit zu wecken. Mit dieser Software können Sie Wörter, Diagramme, Grafiken und sogar Videos verwenden, um Ihre Nachricht zu teilen. Es ist wichtig, Handouts für die Gruppe, der Sie präsentieren, zur Verfügung zu stellen, damit sie mitverfolgt werden kann. Folie

Weiterlesen

Die Hochzeit ist ein Milliarden-Imperium. Da die meisten Bräute von ihrem Hochzeitstag träumen, da sie alt genug waren, um zu sagen "Ich tue", ist es keine Überraschung, dass die Kosten schnell außer Kontrolle geraten können, wenn der große Tag kommt. Professionelle Hochzeitsplaner haben die Möglichkeit, einen Prozentsatz der Gesamtkosten der Hochzeit sowie eine Gebühr pro Stunde für ihre Beratungszeit zu machen. Die mon

Weiterlesen

Eine unglückliche Realität des Geschäftslebens besteht darin, dass große und kleine Unternehmen nach Betrug Ausschau halten müssen. Sie können dies unter anderem durch ein System der internen Kontrolle tun, das sich auf die Schritte bezieht, die Ihr Unternehmen unternehmen kann, um betrügerische Aktivitäten von Management und Mitarbeitern zu erkennen und zu verhindern. Der Pr

Weiterlesen