Beispiele für die lineare Amortisation

Immaterielle Vermögenswerte sind Ressourcen eines Unternehmens, deren Wert aber keine physische Form hat. Zu den üblichen immateriellen Vermögenswerten eines Unternehmens zählen Patente, Marken, Goodwill und Franchise-Lizenzen. Bei der Abschreibung handelt es sich um den Prozess der Aufteilung der Kosten eines immateriellen Vermögenswertes über seine Nutzungsdauer. Eine lineare Amortisation ist eine Methode dafür. Unternehmer sollten die Vor- und Nachteile einer linearen Amortisation verstehen, um zu bestimmen, ob dies die geeignete Methode für ihr Geschäft ist.

Patente

Kleine Unternehmen kaufen Patente, um ihre Erfindungen zu schützen. Unternehmen können von anderen Unternehmen Patente für bestehende Erfindungen oder vom Bund für neue Erfindungen erwerben. Die Kosten eines bestehenden Patents sind der Betrag, den das Unternehmen für das Patent bezahlt hat. Die Kosten eines Patents für eine neue Erfindung umfassen die Registrierungs-, Rechts- und Dokumentationsgebühren. Unternehmen schreiben ein Patent über seine Nutzungsdauer ab, obwohl ein Patent 17 Jahre lang gültig ist. Ein kleines Unternehmen kauft beispielsweise ein bestehendes Patent für 20.000 US-Dollar und die Nutzungsdauer beträgt 10 Jahre. Bei der linearen Methode betragen die jährlichen Amortisationskosten des Unternehmens 2.000 US-Dollar (20.000 US-Dollar / 10).

Goodwill

Die Differenz zwischen dem Preis, den ein Unternehmen für den Erwerb einer anderen Firma zahlt, und dem Buchwert des erworbenen Unternehmens wird als Geschäfts- oder Firmenwert betrachtet. Der Buchwert wird durch Berechnung der Vermögenswerte des erworbenen Unternehmens zum beizulegenden Zeitwert bestimmt. Um den Geschäfts- oder Firmenwert zu berechnen, ziehen Sie die Verbindlichkeiten des erworbenen Unternehmens vom Marktwert der Vermögenswerte ab. Der beizulegende Zeitwert ist der Betrag, für den Vermögenswerte auf dem freien Markt verkauft werden können. Schätzen Sie nach der Berechnung des Goodwills die Nutzungsdauer des Goodwills ab und schreiben Sie den immateriellen Vermögenswert ab. Beispielsweise erwirbt Ihr kleines Unternehmen ein Unternehmen mit einem beizulegenden Zeitwert von 100.000 USD und Verbindlichkeiten von insgesamt 50.000 USD. Sie erwarten, dass die Nutzungsdauer der Vermögenswerte fünf Jahre beträgt. Die Berechnung für die lineare Methode beträgt (100.000 bis 50.000) / 5, was 10.000 Dollar entspricht. Ihr Unternehmen muss die Abschreibungskosten für 10.000 USD und den Goodwill für 10.000 USD pro Jahr für die nächsten fünf Jahre belasten.

Marken und Franchise-Lizenzen

Marken stellen ein Symbol, ein Wort oder ein Design dar, das ein Unternehmen für geschäftliche Zwecke legal registriert. Ein anderes Unternehmen kann die eingetragene Marke eines Unternehmens nicht ohne seine schriftliche Zustimmung verwenden. Die Kosten für den Erwerb oder die Erneuerung einer Marke können vollständig abgeschrieben werden. Unternehmen können auch die Kosten abschreiben, die mit der Verteidigung ihrer eingetragenen Marke verbunden sind. Ein Unternehmer, der eine Franchise-Lizenz erwirbt, kann die damit verbundenen Kosten amortisieren. Franchise-Lizenzen geben Geschäftsinhabern die Befugnis, bestimmte Produkte oder Dienstleistungen zu verkaufen und eine eingetragene Marke zu verwenden. Die Abschreibung von Marken und Franchise-Lizenzen ähnelt anderen immateriellen Vermögenswerten.

Vorteile der linearen Amortisation

Die lineare Abschreibungsmethode ähnelt der linearen Abschreibungsmethode. Ein Hauptvorteil der linearen Amortisation ist die Einfachheit. Die meisten Unternehmen wenden die lineare Abschreibungsmethode für immaterielle Vermögenswerte an, da die Vermögenswerte im Zeitablauf beständig sind. Die lineare Methode ist einfach zu verstehen und im Geschäftsleben anzuwenden. Der Nachteil der linearen Methode besteht darin, dass Steueraufwendungen langsamer erfasst werden als bei beschleunigten Amortisationsmethoden. Aufwendungen reduzieren das Nettoeinkommen, wodurch die Steuerschuld eines Unternehmens reduziert wird.

Beliebte Beiträge

Politisches Risiko ist die Gefahr, dass politische Entscheidungen oder Ereignisse negative Auswirkungen auf Ihr Geschäft haben. Das politische Risiko betrifft in erster Linie Unternehmen, die in mehreren Ländern oder in anderen Ländern tätig sind. Politische Risiken reichen von Krieg und Revolution bis hin zu Korruption und Änderungen der Steuergesetze. Zur

Weiterlesen

Ethik in der Wirtschaft umfasst so viele Bereiche, dass an den Universitäten ganze Klassen zur Wirtschaftsethik angeboten werden. Jeder Unternehmer muss wissen, wie ethische Fragen den Geschäftsbetrieb und den Umgang mit Mitarbeitern und der breiten Öffentlichkeit betreffen. Es ist immer am besten, Probleme mit der Geschäftsethik zu vermeiden. Be

Weiterlesen

Verschiedene staatliche Stellen wenden unterschiedliche Steuern und Steuersätze für ihre Bürger an. Unterschiedliche Sätze sind ein Versuch der Regierung, die Belastung proportional auf Personen, Unternehmen und Gruppen mit unterschiedlichen Einkommensniveaus aufzuteilen. Zeitgenössische Programme wie Sozialversicherung und Sozialfürsorge sind zur Finanzierung auf Steuern angewiesen. Steu

Weiterlesen

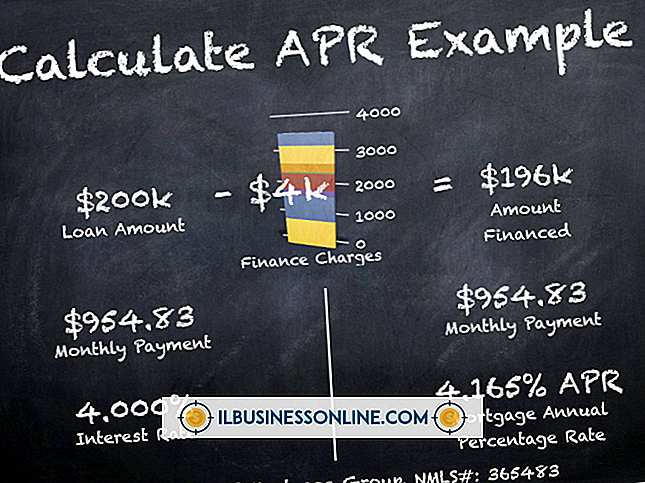

Finanz- und Kreditkartenunternehmen legen den periodischen Zinssatz fest, indem sie den jährlichen Prozentsatz durch einen Zeitraum teilen. Sie wenden den periodischen Zinssatz auf Ihren ausstehenden Betrag an, um die für die Periode fälligen Finanzierungskosten zu berechnen. Die verschiedenen Methoden, die Unternehmen zur Ermittlung des ausstehenden Saldos verwenden, können die Höhe der von Ihnen gezahlten Zinsen erheblich beeinflussen. Per

Weiterlesen

In einem typischen lokalen Netzwerk stellt ein zentraler Dateiserver jedem Computer im Netzwerk Dienste bereit. Der Server gewährt durch Authentifizierung Zugriff auf das Netzwerk und gibt Ressourcen wie Dateien, Ordner und Drucker frei. Wenn Sie keinen Dateiserver haben, können Sie ein Peer-to-Peer-Netzwerk erstellen und die Ressourcen jedes Computers für alle anderen Computer freigeben. D

Weiterlesen