Beispiele für die interne Kontrolle der Rechnungslegung

Interne Kontrollen sind die Richtlinien, die Sie festlegen, um die Finanzberichterstattung Ihres Unternehmens zu gewährleisten. Wenn Sie Aktien an die Öffentlichkeit verkaufen, sind interne Kontrollen seit Jahrzehnten obligatorisch. Der Sarbanes-Oxley Act von 2002 verschärfte die Kontrollen. Solange Sie die Gesetze einhalten, können Sie interne Kontrollen entwickeln, die den Anforderungen Ihres Unternehmens entsprechen.

Aufgabentrennung

Die Aufteilung der Verantwortung für die internen Kontrollen ist unerlässlich. Wenn zum Beispiel eine Person die Kasse für eine Schicht führt, möchten Sie, dass mindestens eine andere Person die Kasse bis zum Ende überprüft. Es geht nicht nur darum, Betrug zu verhindern. Selbst wenn der Kassierer ehrlich ist, haben zwei Augen eine bessere Chance, Fehler zu erkennen.

Ein anderes Beispiel für geteilte Verantwortung besteht darin, dass zwei Personen Käufe tätigen müssen: eine unterschreibt Schecks, eine autorisiert den Kauf. Dies reduziert die Möglichkeit eines Angestellten, sich zu unterschätzen, indem er eine Überprüfung auf Elemente ausführt, die nicht vorhanden sind.

Verhindern und Erkennen

Einige interne Kontrollen erschweren Betrug. Die Kontrolle des Zugriffs auf Ihre Buchhaltungssoftware und Ihre digitalen Unterlagen ist eine Möglichkeit, dies zu tun. Wenn Sie nur wenige Personen haben, die Daten eingeben können, gibt es nur wenige, die diese Daten ändern können.

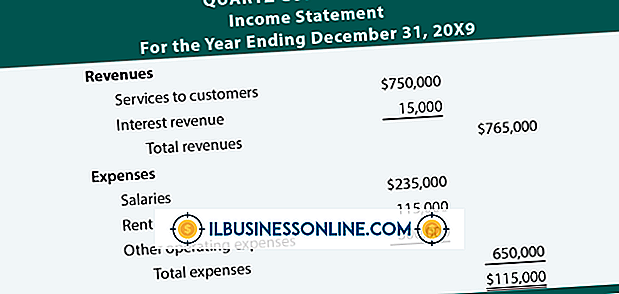

Andere Steuerelemente konzentrieren sich auf das Abfangen von Fehlern, beispielsweise durch Vergleich zweier unabhängiger Datensätze für einen Satz von Transaktionen. Das klassische Beispiel ist das Ausgleichen Ihres Scheckbuchs: Wenn der Kontoauszug nicht mit Ihrem Konto übereinstimmt, suchen Sie nach einem Grund. Eine andere Methode besteht darin, Lieferscheine mit Kreditorenzahlungen abzugleichen.

Die Überwachung der Leistung kann auch eine Möglichkeit sein, Fehler zu erkennen. Wenn der Cashflow für das Quartal weit von Ihrem Budget entfernt ist, können unerwartete Ausgaben oder Einnahmen der Grund sein. Es kann auch sein, dass jemand bei der Eingabe der vierteljährlichen Daten einen großen Fehler gemacht hat.

Steuern der Steuerelemente

Es reicht nicht aus, Regeln für interne Kontrollen festzulegen. Sie müssen einen Schritt weiter gehen, um festzustellen, ob diese internen Kontrollen funktionieren. Bei regelmäßigen internen Audits und Überwachungen sollte geprüft werden, ob die Mitarbeiter die internen Kontrollen einhalten oder Wege finden, um sie zu umgehen. Wenn Ausnahmen und Probleme auftauchen, melden die Mitarbeiter diese Probleme? Wenn Sie Personalwechsel haben, werden die neuen Mitarbeiter mit Ihren Kontrollanforderungen vertraut gemacht? Dies sind Probleme, auf die Sie sich vorbereiten müssen.

Materialschwäche

Wenn das Securities and Exchange Committee die Einhaltung von Sarbanes-Oxley durch die Unternehmen prüft, gibt es wenig Spielraum für Fehler. Wenn Sie nur eine schwerwiegende Schwäche bei den internen Kontrollen haben, macht dies das gesamte Kontrollsystem ungültig.

Angenommen, Ihre internen Kontrollen haben eine Anforderung, dh, wenn verschiedene Abteilungen Inventar übertragen, müssen sie monatliche Konten abgleichen. Sie verfügen jedoch nicht über ein Verfahren, das dies garantiert. In den Augen der SEC ist das ein schwerwiegender Fehler. Selbst wenn Ihre Konten korrekt sind, ist das Potenzial für unentdeckte Fehler oder Betrug zu groß.

Beliebte Beiträge

Vertikale Unternehmensstrukturen, auch als zentralisierte Organisationen bezeichnet, bieten bestimmte Vorteile. Da Top-Level-Manager und -Eigentümer die einzigen Personen sind, die Richtlinien, Benchmarks und Richtlinien festlegen, sind vertikale Unternehmen eher gut organisiert und erfüllen die geschäftlichen Ziele und Wünsche des Eigentümers. Hor

Weiterlesen

Nach Angaben des Bureau of Labor Statistics (BLS), das laut BBS (Bureau of Labor Statistics) ebenfalls rund 1, 4 Millionen zertifizierte Hilfskräfte (CNAs) in den Vereinigten Staaten beschäftigt, werden bis 2018 Beschäftigungsmöglichkeiten in diesem Bereich mit einem Anstieg um 19 Prozent angegeben Die Einrichtung stellt ihre eigenen Schulungen und Ressourcen für Pflegekräfte zur Verfügung. Jede

Weiterlesen

Eine Präsentation mit einer Gruppe von Studenten, Kollegen oder Kunden mit PowerPoint zu erstellen, kann eine effektive Möglichkeit sein, ihre Aufmerksamkeit zu wecken. Mit dieser Software können Sie Wörter, Diagramme, Grafiken und sogar Videos verwenden, um Ihre Nachricht zu teilen. Es ist wichtig, Handouts für die Gruppe, der Sie präsentieren, zur Verfügung zu stellen, damit sie mitverfolgt werden kann. Folie

Weiterlesen

Die Hochzeit ist ein Milliarden-Imperium. Da die meisten Bräute von ihrem Hochzeitstag träumen, da sie alt genug waren, um zu sagen "Ich tue", ist es keine Überraschung, dass die Kosten schnell außer Kontrolle geraten können, wenn der große Tag kommt. Professionelle Hochzeitsplaner haben die Möglichkeit, einen Prozentsatz der Gesamtkosten der Hochzeit sowie eine Gebühr pro Stunde für ihre Beratungszeit zu machen. Die mon

Weiterlesen

Eine unglückliche Realität des Geschäftslebens besteht darin, dass große und kleine Unternehmen nach Betrug Ausschau halten müssen. Sie können dies unter anderem durch ein System der internen Kontrolle tun, das sich auf die Schritte bezieht, die Ihr Unternehmen unternehmen kann, um betrügerische Aktivitäten von Management und Mitarbeitern zu erkennen und zu verhindern. Der Pr

Weiterlesen