Beispiele für die Kostenrechnung

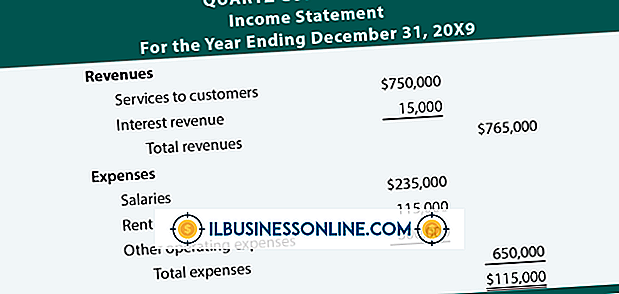

Unternehmen erstellen verschiedene Finanzberichte, um die Leistung und den Wert des Unternehmens zu überwachen. Ein solcher Bericht ist die Gewinn- und Verlustrechnung, auch Gewinn- und Verlustrechnung genannt. In diesem Bericht werden Erträge aus Verkäufen, Zinserträgen und anderen Quellen und Aufwendungen wie Lohnabrechnung, Miete und Warenkosten erfasst. In der Regel werden die Umsätze eines Berichtszeitraums mit den Kosten zur Deckung dieser Umsätze abgeglichen.

Verrechnung von Konten

Die vorherrschende Rechnungslegungsmethode ist das Doppelbuchungssystem. Diese Methode erfordert mindestens zwei Kontonummern für jeden Eintrag. Wenn das Unternehmen zum Zeitpunkt des Kaufs einen Scheck ausstellt, ist das richtige Konto das Geldkonto. Es gibt jedoch Zwischenschritte, die Rechnungen vor der tatsächlichen Ausstellung eines Schecks durchlaufen können. Wenn Waren oder Dienstleistungen auf Kredit gekauft werden, handelt es sich normalerweise um Verbindlichkeiten. Sollte ein Unternehmen während eines Abrechnungszeitraums eine Schuld auf sich nehmen, die Rechnung jedoch nicht rechtzeitig zur ordnungsgemäßen Erfassung der Rechnung erhalten, wird das Gegenkonto normalerweise als Aufwand erfasst. Wenn der Aufwand mehrere Abrechnungsperioden abdeckt, wird der gesamte oder ein Teil des Aufwands mit den Rechnungsabgrenzungsposten verrechnet.

Beispiel: Ausgaben gegen Bargeld

Eine Ausgabe wird mit Bargeld verrechnet, wenn sie zum Zeitpunkt des Kaufs bezahlt wird. Wenn ein Unternehmen beispielsweise kein Guthaben bei einem Lieferanten hat, muss es möglicherweise zahlen, wenn Waren geliefert werden oder die Dienstleistung ausgeführt wird. Wenn ein Geschäftsinhaber einen Scheck in das Bürozubehörgeschäft bringt und Stifte, Büroklammern und Tonerkartuschen kauft, werden die Kosten als Belastung des Büromaterials verbucht, und das Geldkonto wäre das ausgleichende Guthaben.

Beispiel: Verrechnung von Aufwendungen mit Kreditoren

Nicht sofort bezahlte Rechnungen werden in der Regel mit den Verbindlichkeiten verrechnet. Wenn ein Unternehmen ein Dutzend Kartons Kopierpapier von einem Lieferanten erhält, für den es Kreditbedingungen hat, wäre der korrekte Eintrag eine Belastung der Bürobedarf und eine Gutschrift der Kreditoren. Wenn der Scheck ausgestellt wird, werden die Verbindlichkeiten und das Guthaben in bar verbucht.

Beispiel: Verrechnung von Ausgaben mit vorausbezahlten Ausgaben

Das Matching-Prinzip verlangt, dass Unternehmen Ausgaben für mehrere Abrechnungsperioden als Rechnungsabgrenzungsposten erfassen. Nur der Teil der aktuellen Periode wird als Aufwand erfasst. Ein Unternehmen kauft beispielsweise eine Versicherungspolice, die vom 1. Juni eines Jahres bis zum 31. Mai des folgenden Jahres läuft. Die Police kostet 2.400 USD und deckt 12 Monate ab. Wenn das Unternehmen am 1. Juni die volle Prämie bezahlt, belastet der Beitrag die Versicherungskosten in Höhe von 200 US-Dollar, die Rechnungsabgrenzungskosten in Höhe von 2.200 US-Dollar und Bargeld in Höhe von 2.400 US-Dollar. In jedem folgenden Monat würde der Beitrag die Versicherungskosten in Höhe von 200 US-Dollar belasten und die vorausbezahlten Ausgaben in Höhe von 200 US-Dollar belasten.

Beispiel: Verrechnung von Aufwendungen zu aufgelaufenen Ausgaben

Das Matching-Prinzip verlangt auch, dass Unternehmen die Abgrenzungsmethode anwenden, um die Ausgaben während des Monats zu erfassen, in dem die Rechnung entstanden ist, und nicht, wenn sie bezahlt wird. Beispielsweise beträgt die monatliche Rechnung eines Unternehmens für Internetdienste 250 US-Dollar. Der Anbieter sendet die Rechnungen zu spät, um die tatsächliche Rechnung aufzuzeichnen. Vor dem Abschluss des Abrechnungszeitraums belastet das Unternehmen die ordnungsgemäße Spesenabrechnung (z. B. Internetkosten oder Kommunikationen) und verbucht die aufgelaufenen Aufwendungen. Obwohl das Unternehmen die Rechnung durch Abbuchung der angefallenen Ausgaben anstelle von Internet oder Kommunikation erfassen kann, ist es die gebräuchlichere Methode, die Abgrenzung zuerst rückgängig zu machen, indem die Abbuchung der angefallenen Kosten und die Gutschrift des Kostenkontos vorgenommen werden. Die Rechnung wird dann erfasst, wobei das Aufwandskonto abgebucht wird und die Verbindlichkeiten für den Rechnungsbetrag gutgeschrieben werden.

Beliebte Beiträge

Vertikale Unternehmensstrukturen, auch als zentralisierte Organisationen bezeichnet, bieten bestimmte Vorteile. Da Top-Level-Manager und -Eigentümer die einzigen Personen sind, die Richtlinien, Benchmarks und Richtlinien festlegen, sind vertikale Unternehmen eher gut organisiert und erfüllen die geschäftlichen Ziele und Wünsche des Eigentümers. Hor

Weiterlesen

Nach Angaben des Bureau of Labor Statistics (BLS), das laut BBS (Bureau of Labor Statistics) ebenfalls rund 1, 4 Millionen zertifizierte Hilfskräfte (CNAs) in den Vereinigten Staaten beschäftigt, werden bis 2018 Beschäftigungsmöglichkeiten in diesem Bereich mit einem Anstieg um 19 Prozent angegeben Die Einrichtung stellt ihre eigenen Schulungen und Ressourcen für Pflegekräfte zur Verfügung. Jede

Weiterlesen

Eine Präsentation mit einer Gruppe von Studenten, Kollegen oder Kunden mit PowerPoint zu erstellen, kann eine effektive Möglichkeit sein, ihre Aufmerksamkeit zu wecken. Mit dieser Software können Sie Wörter, Diagramme, Grafiken und sogar Videos verwenden, um Ihre Nachricht zu teilen. Es ist wichtig, Handouts für die Gruppe, der Sie präsentieren, zur Verfügung zu stellen, damit sie mitverfolgt werden kann. Folie

Weiterlesen

Die Hochzeit ist ein Milliarden-Imperium. Da die meisten Bräute von ihrem Hochzeitstag träumen, da sie alt genug waren, um zu sagen "Ich tue", ist es keine Überraschung, dass die Kosten schnell außer Kontrolle geraten können, wenn der große Tag kommt. Professionelle Hochzeitsplaner haben die Möglichkeit, einen Prozentsatz der Gesamtkosten der Hochzeit sowie eine Gebühr pro Stunde für ihre Beratungszeit zu machen. Die mon

Weiterlesen

Eine unglückliche Realität des Geschäftslebens besteht darin, dass große und kleine Unternehmen nach Betrug Ausschau halten müssen. Sie können dies unter anderem durch ein System der internen Kontrolle tun, das sich auf die Schritte bezieht, die Ihr Unternehmen unternehmen kann, um betrügerische Aktivitäten von Management und Mitarbeitern zu erkennen und zu verhindern. Der Pr

Weiterlesen