Beispiel für eine Finanzprüfungsliste

Wenn Sie die Laufzeitprüfung hören, denken Sie möglicherweise sofort an ein Team von IRS-Funktionären, die Ihre Dateien durchsuchen und nach Diskrepanzen und Fehlern in den Steuererklärungen Ihres Unternehmens suchen. Finanzprüfungen sind jedoch eine andere Art der Prüfung insgesamt mit unterschiedlichen Zielen und Anforderungen. Finanzprüfungen werden im Allgemeinen von Banken und Aufsichtsbehörden wie der Securities and Exchange Commission verlangt, um die Richtigkeit der Abschlüsse und die Leistung eines Unternehmens während eines bestimmten Zeitraums zu überprüfen. Es gibt zwar keine Argumente, dass Finanzprüfungen unpraktisch, zeitaufwendig und teuer sind. Wenn Sie deren Anforderungen kennen, können Sie die Störungen minimieren, die sie für Ihr Unternehmen verursachen.

Zusammenfassung

Abschlussprüfungen beginnen in der Regel mit der Angabe der Agentur oder Einrichtung, die die Prüfung beantragt hat, wer die Prüfung durchgeführt hat, und dem Namen des geprüften Unternehmens. Sie enthält auch eine Zusammenfassung der Prüfungsfeststellungen. Beispielsweise wird kurz erwähnt, ob der Jahresabschluss Finanzdaten fair darstellt und ob die Finanzberichterstattung und die internen Kontrollmaßnahmen den geltenden Gesetzen und Vorschriften entsprechen.

Meinung

Der Prüfungsabschnitt einer Abschlussprüfung enthält eine detaillierte Beschreibung der Feststellungen der Abschlussprüfer. Obwohl die Ergebnisse vom Zweck der Prüfung abhängen werden, konzentrieren sich die Finanzprüfungen in der Regel auf die Richtigkeit der Angaben, die Berichterstattungsmethoden und internen Kontrollmethoden des Unternehmens sowie den Grad der Einhaltung der Industriestandards und rechtlichen Anforderungen.

Geltungsbereich und Ziele

In diesem Abschnitt werden die spezifischen Ziele der Prüfung und die Faktoren angegeben, die den Umfang der Prüfung bestimmen. Dies hängt stark davon ab, wer die Prüfung anfordert. Zum Beispiel hat eine Bank, die überlegt, ob einem Unternehmen eine Kreditlinie eingeräumt werden soll, andere Ziele als eine Regierungsbehörde, die sich mit Vorwürfen betrügerischer Finanzberichterstattung oder mit Insider-Geschäften befasst.

Methodik

Der Abschnitt über die Methodik der Prüfung beschreibt die Methoden, Verfahren und Tests, die zur Bewertung der Finanzdaten verwendet werden. Wenn beispielsweise die Prüfung die Bestätigung der Einhaltung der Rechnungslegungsvorschriften durch das Unternehmen zum Ziel hat, wird in der Methodik festgelegt, welche Gesetze die Prüfer als Benchmark verwendet haben und wie sie die Einhaltung der Vorschriften geprüft haben. Die Prüfer müssen die von ihnen verwendeten Methoden und Werkzeuge sorgfältig angeben, damit Dritte ihre Ergebnisse unabhängig bewerten können.

Beliebte Beiträge

Wenn Sie ein Geschäft haben, in dem Sie von Kunden mit der Erbringung einer Dienstleistung beauftragt werden, benötigen Sie eine rechtlich bindende Vereinbarung, um die Bedingungen der Geschäftsbeziehung zu formulieren. Laut "All Business" dient eine Geschäftsvereinbarung als Leitfaden, an den sich alle Parteien der Vereinbarung halten müssen. Im

Weiterlesen

Die Bestimmung des richtigen Geschäftsmodells ist für die meisten Kleinunternehmer schwierig. Es kann Versuch und Irrtum erforderlich sein, um das für Ihr Unternehmen beste Modell zu ermitteln. Ein gutes Geschäftsmodell steigert Ihre Geschäftsidee und kann sogar den Unterschied zwischen Erfolg und Misserfolg ausmachen. Zu

Weiterlesen

Das Bundesgesetz ist in Bezug auf Drogentests etwas unbestimmt. Um sich vor rechtlichen Auswirkungen zu schützen, verwenden Sie den gesunden Menschenverstand. Vergewissern Sie sich, dass Sie eine klar formulierte Richtlinie und unterschriebene Formulare haben, die beweisen, dass Mitarbeiter davon erfahren haben.

Weiterlesen

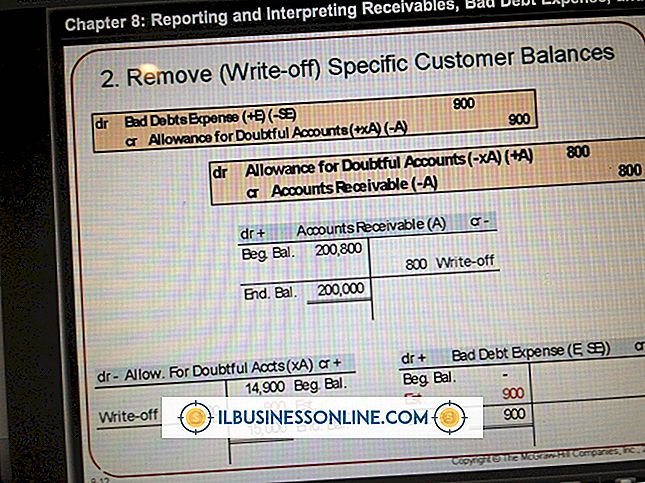

Unabhängig davon, wie sorgfältig Sie Ihre Kunden überprüfen, werden einige von ihnen ihre Rechnungen nicht bezahlen. Anstatt diese uneinbringlichen Beträge unbegrenzt in Ihren Büchern zu tragen, können Sie sie als Forderungsausfall abschreiben. Durch das regelmäßige Abschreiben von Forderungsausfällen wird verhindert, dass Ihre Forderungen in der Bilanz überzeichnet werden. Sie schre

Weiterlesen

Laut The Knot gibt das Brautpaar durchschnittlich 27.800 USD für ihre Hochzeit aus. Jedes Jahr finden etwas mehr als 2 Millionen Hochzeiten statt. Dies bedeutet, dass sich die Brautbranche in den Vereinigten Staaten jährlich auf 56 Milliarden US-Dollar beläuft. Die Aufmerksamkeit der Braut zu erhalten, ist entscheidend, damit Ihr Hochzeitsgeschäft seinen Marktanteil erhält. Fot

Weiterlesen