Cash vs. Accrual für das Reporting von Gewinn oder Verlust aus einem Geschäft gemäß Zeitplan C

Wenn Sie Ihr eigenes Unternehmen als Einzelunternehmer betreiben oder als unabhängiger Auftragnehmer tätig sind, müssen Sie Schedule C mit Ihren Steuern einreichen, um Ihr zu versteuerndes Unternehmenseinkommen oder -verlust zu berechnen. Der Internal Revenue Service gibt Ihnen Optionen, wann bestimmte Einnahmen und Ausgaben in Ihren Steuern enthalten sind, abhängig davon, ob Sie die Bargeldmethode oder die Rückstellungsmethode verwenden.

Cash-Methode

Gemäß der IRS-Publikation 334 verwenden die meisten Einzelunternehmer die Cash-Methode der Rechnungslegung, da sie einfacher zu verwenden ist. Bei der Bargeldmethode melden Sie Ihr Einkommen, wenn Sie bezahlt werden, und den Großteil Ihrer Ausgaben, wenn Sie sie bezahlen. Wenn Sie beispielsweise im Dezember 2013 für einen Kunden Landschaftsbau betreiben, jedoch nicht bis Januar 2014 bezahlt werden, beziehen Sie dieses Einkommen in Ihre Steuererklärung 2014 ein. Eine Ausnahme ist, wenn Sie Ausgaben im Voraus zahlen, z. B. für eine einjährige Versicherungspolice, die sich auf sechs Monate im laufenden Jahr und sechs Monate im nächsten Jahr erstreckt. In dieser Situation würden Sie die Hälfte des laufenden Jahres und die Hälfte des Folgejahres abziehen.

Accrual-Methode

Bei der Rückstellungsmethode werden die Einnahmen und Ausgaben im Jahr der Entstehung der Verpflichtung und nicht in dem Jahr gezählt, in dem Sie tatsächlich bezahlt wurden oder die Rechnung bezahlen. Angenommen, Sie haben einen Server für einen Client im Dezember 2013 eingerichtet und der Client bezahlt Sie im Januar 2014. Da die Arbeit im Jahr 2013 abgeschlossen wurde, zählen Sie dieses Einkommen in Ihrer Steuererklärung für 2013, obwohl Sie dies nicht erhalten haben Bis Januar 2014 bezahlt. Wenn Sie im Dezember 2013 Lieferungen bestellen, können Sie diese Ausgaben abschreiben, auch wenn Sie die Rechnung erst im folgenden Jahr bezahlen. Wenn Sie über ein Inventar verfügen, müssen Sie normalerweise die Abgrenzungsmethode verwenden.

Verschiedene Unternehmen

Wenn Sie mehrere Unternehmen haben, dürfen Sie für jedes Unternehmen unterschiedliche Methoden verwenden. Die Unternehmen müssen jedoch tatsächlich voneinander getrennt sein, wenn Sie die Cash-Methode für die eine und die Abgrenzungsmethode für die andere Methode verwenden möchten. Wenn Sie zum Beispiel ein Architekt sind und sowohl Wohn- als auch Geschäftsgebäude entwerfen, ist es unwahrscheinlich, dass dies zwei separate Unternehmen sind. Wenn Sie jedoch architektonisch tätig sind und auch eine Landschaftsgärtnerei haben, könnten dies zwei separate Unternehmen sein, die unterschiedliche Rechnungslegungsmethoden verwenden könnten.

Methoden auswählen und ändern

Sie wählen aus, ob Sie die Bar- oder Abgrenzungsmethode verwenden möchten, indem Sie im ersten Jahr Ihre Steuern mit dem einen oder anderen Steuer geltend machen. Danach müssen Sie jedoch weiterhin jedes Jahr dieselbe Methode verwenden. Wenn Sie Änderungen vornehmen möchten, müssen Sie sich mit Formular 3115 bewerben und die IRS haben, um den Wechsel zu genehmigen. Zu den Änderungen zählen nicht nur ein genereller Wechsel, wie der Wechsel von der Bargeldmethode zur Abgrenzungsmethode, sondern auch Änderungen bei der Behandlung bedeutender Elemente, z. B. bei der Berücksichtigung von Einnahmen aus großen Projekten, die nach der Abgrenzungsmethode fällig sind.

Beliebte Beiträge

Unabhängig davon, ob es sich bei Ihrem Unternehmen um einen kleinen Betrieb mit nur wenigen Mitarbeitern oder um einen Milliarden-Dollar-Industriegiganten handelt, setzen Ihre Mitarbeiter die Möglichkeit ein, Computer für ihre Arbeit zu verwenden. Der Schutz dieser Computer ist wichtig. Für einen Kleinunternehmer ist das Reparieren oder Austauschen von Computern eine finanzielle Belastung, die Sie sich möglicherweise nur schwer leisten können. Mit

Weiterlesen

Fliege wurde erstmals im 17. Jahrhundert populär, als Soldaten und Chirurgen Halstücher und kürzere Krawatten den längeren Stilen vorzogen. Im Laufe der Zeit entwickelte sich die Fliege zu einem Modestatement, das am häufigsten bei offiziellen Veranstaltungen und in akademischen Einrichtungen zu sehen ist. Die

Weiterlesen

Der iPod Touch von Apple wird bereits mit einer Vielzahl von Apps geliefert, die Sie in der Produktionsumgebung Ihres Kleinunternehmens verwenden können. Das Gerät verfügt über ein berührungsempfindliches Display und ist über WLAN mit dem Internet verbunden. So können Sie Nachrichten austauschen, Informationen abrufen und mit Kollegen und Kunden kommunizieren. Sie k

Weiterlesen

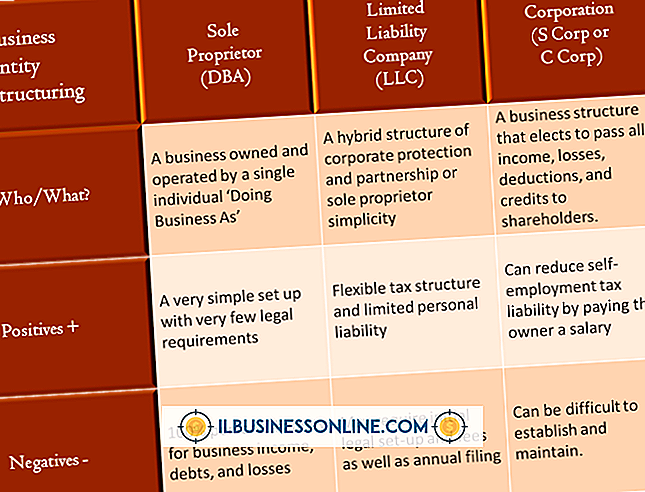

Eine Gesellschaft mit beschränkter Haftung kann einen Haftungsschutz bieten, den ein Einzelunternehmen oder eine Partnerschaft nicht bieten kann, und einen Steuervorteil, der nicht in einer Kapitalgesellschaft zu finden ist. Die LLC hat sich in den Vereinigten Staaten zu einer beliebten Kleinunternehmensstruktur entwickelt, da sie einfach zu gründen ist und sehr flexibel in der Art von Unternehmen ist, für die sie sich gut eignet. E

Weiterlesen

Um Ihrer Facebook-Werbekampagne einen Wert zuzuordnen, müssen Sie prüfen, auf welche Weise Ihr Unternehmen davon profitiert. Wenn Sie beispielsweise den Umsatz über die Website Ihres Unternehmens steigern möchten, können Sie anhand eines einfachen Vorher-Nachher-Vergleichs Ihrer Verkaufszahlen feststellen, wie wertvoll Ihre Facebook-Werbekampagne war. Ihr

Weiterlesen